La solide saison des résultats a détourné l’attention des investisseurs des enjeux géopolitiques pour la recentrer sur les fondamentaux des entreprises. Toutefois, la situation dans le détroit d’Hormuz demeure non résolue et la patience des investisseurs commence à s’éroder.

Le blocus américain s’est révélé une très bonne décision stratégique du point de vue des marchés financiers, contribuant à apaiser les inquiétudes quant à la destruction des infrastructures énergétiques des pays du Golfe, tout en limitant les dépenses militaires et le destockage des munitions balistiques américaines. Parallèlement, l’Iran fait face à une pression économique croissante et pourrait bientôt rencontrer de grandes difficultés de financement si ses exportations de matières premières sont fortement réduites.

En conséquence, Trump semble avoir renforcé sa position relative face à l’Iran, bien qu’il reste sous pression sur le plan intérieur en raison d’une baisse de sa popularité en matière de gestion économique et à l’approche des élections de mi-mandat.

Jusqu’à présent, le passage du temps a joué en faveur de la position américaine, les marchés accordant à Trump un certain répit. Toutefois, les prix du pétrole brut ont repris leur trajectoire haussière, tandis que les marchés obligataires subissent une pression croissante.

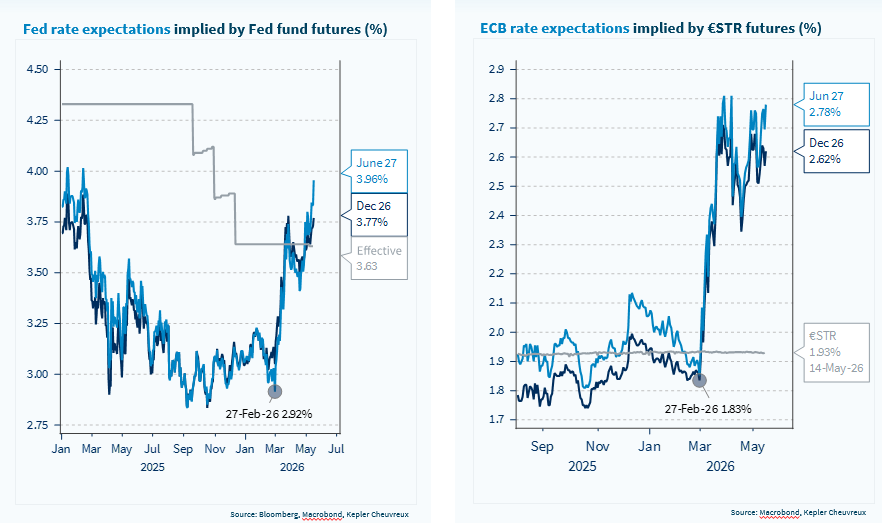

Les marchés obligataires font de nouveau face à des pressions baissières, alors que les anticipations d’inflation continuent de progresser, comme nous le montrons dans le rapport. Les données d’inflation d’avril publiées la semaine dernière aux États-Unis ont été légèrement supérieures aux attentes, tandis que les prix de l’énergie durablement élevés accentuent également la pression sur les gouvernements pour qu’ils mettent en place des mesures de soutien au pouvoir d’achat des ménages. Toutefois, la tolérance des marchés à l’égard d’une expansion budgétaire non financée demeure extrêmement limitée à ce stade.

Au Royaume-Uni, Starmer est confronté à des difficultés croissantes au sein du Parti travailliste, ce qui renforce les inquiétudes des marchés quant au risque que le prochain Premier ministre adopte une politique budgétaire plus expansionniste.

Ces développements de marché illustrent les préoccupations que nous exprimons depuis un certain temps. Du point de vue de la construction de portefeuille, les obligations ne constituent pas actuellement une couverture efficace contre l’exposition aux actions. Dans la mesure où le principal risque baissier reste une escalade du conflit et une hausse des anticipations d’inflation, les obligations présentent un niveau de risque comparable à celui des actions, bien qu’elles demeurent moins volatiles. La principale alternative aux actions pour réduire le risque des portefeuilles est donc aujourd’hui simplement le cash. Dans ce contexte, nous procédons à certains ajustements de notre allocation d’actifs (voir les détails dans le rapport), que nous considérons comme tactiques.

À l’avenir, le principal risque haussier réside dans la possibilité d’un accord entre les États-Unis et l’Iran, ce qui ferait probablement fortement chuter les prix du pétrole.

Trump pourrait également faire un pas en arrière et accepter de négocier un accord nucléaire à une date ultérieure. Dans ce scénario, le détroit d’Hormuz rouvrirait et les marchés actions comme les marchés obligataires se redresseraient. Toutefois, parvenir à ce point pourrait nécessiter une pression accrue des marchés financiers.

Les risques baissiers sont bien connus : reprise des frappes militaires, pénuries d’énergie en Europe et en Asie, ainsi qu’une hausse de l’inflation et des taux d’intérêt susceptible de provoquer une récession. Bien que nous continuions de penser que ces scénarios défavorables ont peu de chances de se matérialiser pleinement, la probabilité que les marchés recommencent à les intégrer dans les prix a augmenté.

À condition que la crise énergétique actuelle ne dure pas trop longtemps, nous continuons de penser que les dommages économiques resteront limités et que le choc inflationniste sera temporaire. Toutefois, avec le temps, cette hypothèse devient de plus en plus difficile à maintenir.

En ce qui concerne les thèmes d’investissement permettant d’éviter de parier directement sur une escalade ou une résolution du conflit :

i) les services aux collectivités (utilities) offrent une exposition attrayante à l’écosystème de l’IA via l’approvisionnement énergétique des centres de données, tout en combinant des valorisations intéressantes et une volatilité relativement faible ;

ii) les télécommunications constituent également une allocation défensive, compte tenu de leur exposition limitée aux coûts de l’énergie, aux tensions commerciales et aux perturbations liées à l’IA ;

iii) les valeurs industrielles sont exposées à la hausse des prix de l’énergie mais bénéficient d’un pouvoir de fixation des prix, tandis que les biens d’équipement devraient profiter de la tendance à l’électrification alimentée par des chocs énergétiques récurrents.

Au sein des industrielles, la défense a récemment perdu de son élan, et nous privilégions plutôt le thème de l’économie spatiale. Enfin, la souveraineté européenne et le renouveau mondial du nucléaire demeurent des thèmes structurels très pertinents.

Le thème de la souveraineté européenne a reçu un nouvel élan la semaine dernière, avec l’accord des législateurs et des gouvernements de l’UE sur un « Critical Medicines Act » visant à réduire les pénuries persistantes de médicaments essentiels et à diminuer la dépendance aux importations. Notre panier « souveraineté UE », dont nous présentons une mise à jour de performance dans ce rapport, est construit autour des cinq piliers du rapport Draghi, incluant la sécurité des approvisionnements en santé et en alimentation, des thèmes encore renforcés par cette initiative récente.

La grande et belle remontée des anticipations de taux directeurs