Les prix du pétrole brut ont connu une nette correction au cours des dernières semaines. Le recul de près de 20 % au cours du mois de mai est intervenu alors que la probabilité d’une prolongation du cessez-le-feu entre les États-Unis et l'Iran a fortement augmenté, ce qui permettrait de poursuivre les négociations sur des questions clés comme le détroit d'Hormuz, le nucléaire iranien et le dégel des avoirs iraniens. Selon les termes de l'accord, qui n’a pas encore été signé par Trump à l’heure où nous écrivons ces lignes, le détroit d'Hormuz devrait rouvrir progressivement. Bloomberg a également rapporté en fin de semaine dernière qu'environ un quart des tankers pétroliers non iraniens bloqués par le blocus ont déjà quitté le golfe Persique. Les contrats à court terme sur le pétrole brut se négocient désormais juste au-dessus de 90 $/b, contre 120 $/b il y a un mois.

Dans ce rapport, nous évaluons les implications de la baisse des prix du pétrole sur les taux et les anticipations d'inflation, et, par extension, sur l'or, qui devrait paradoxalement bénéficier de l'apaisement des tensions géopolitiques grâce à la baisse des prix de l'énergie. En effet, la corrélation à trois mois entre les prix du pétrole et l'or est au plus bas depuis cinq ans, ce qui suggère que l'or pourrait continuer à s'apprécier si les prix du pétrole poursuivent leur baisse, comme nous l'anticipons. Nous montrons également que l'argent et les minières aurifères offrent une exposition (à bêta plus élevé) sur cette même thématique. Cependant, étant donné que l'or est intrinsèquement volatil, nous restons prudents quant à l'utilisation de l'effet de levier implicite sur ce thème via les minières ou l'argent.

Qu'en est-il des actions ? Les marchés d'actions ont enregistré de solides gains au cours des dernières semaines, portés par le super-cycle de l'IA et la robustesse des profits des entreprises. Une pause est probable à court terme, la prolongation du cessez-le-feu ayant été partiellement intégrée par les marchés. Néanmoins, la baisse des prix de l'énergie est clairement un soutien pour la consommation, la croissance et la rentabilité des entreprises. Les signes d'une résilience de la demande des consommateurs contribueraient à rassurer les investisseurs restés en retrait ces dernières semaines. Les flux d'ETF vers les actions ont été solides le mois dernier, mais d’autres éléments suggèrent que le positionnement de nombreux investisseurs reste prudent, laissant de la place pour des flux acheteurs supplémentaires. Dans ce contexte, nous sommes récemment passés d'une posture Neutre à un retour à notre position historique de Surpondération sur les actions, avec une allocation équilibrée entre les États-Unis et l'Europe (Neutre) et une Surpondération sur les actions des marchés émergents hors Chine, les actions japonaises et la dette souveraine des marchés émergents.

Thématiques : Défense, Espace et Souveraineté. Nous examinons les thématiques de la défense et de l'espace, qui ont fortement divergé ces derniers mois. Les actions du secteur de la défense ont chuté d'environ 20 % entre fin janvier et mi-mai, ce qui est assez surprenant compte tenu de l'environnement géopolitique complexe. À l'inverse, la thématique spatiale a nettement surperformé, progressant d'environ 60 % sur la même période.

- La Défense reste un secteur volatil et hétérogène, mais il est actuellement en phase de reprise. Nous restons constructifs, avec une préférence pour une diversification mondiale axée sur des valeurs américaines, européennes et asiatiques.

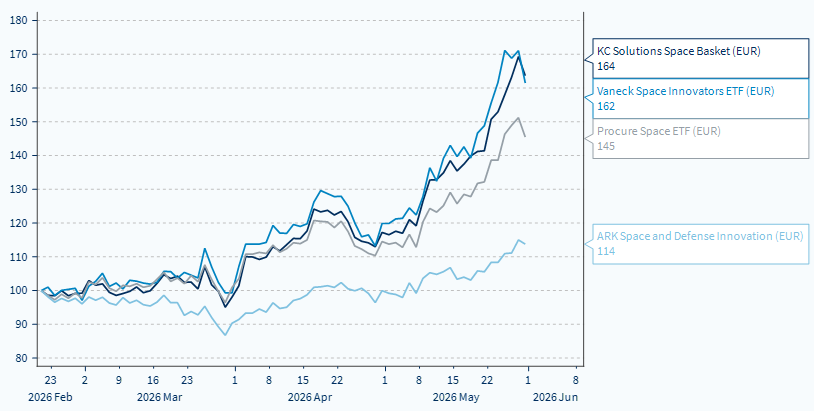

- La thématique spatiale est également intrinsèquement volatile, ce qui exige des investisseurs qu'ils tolèrent de fortes variations de cours. Dans ces deux secteurs, nos paniers propriétaires ont surperformé les ETF comparables.

- Est-il trop tard pour investir dans la thématique spatiale ? Cette question fait écho aux débats récents sur la défense, qui a finalement généré des rendements exceptionnels. Nous pensons que la thématique spatiale a le potentiel de délivrer une performance tout aussi solide. Les ratios de valorisation traditionnels, en particulier les multiples basés sur les bénéfices futurs (Forward PE) à 12 mois, sont largement hors sujet dans ce contexte, car les marchés intègrent une croissance des bénéfices sur un horizon beaucoup plus lointain. Les comparaisons historiques sont donc d'une utilité limitée face à ce qui s'apparente à un nouveau paradigme.

L'espace entre dans une nouvelle phase de développement, portée par trois forces structurelles : la défense, la numérisation et le climat. Propulsée par l'innovation technologique, la baisse des coûts de lancement et la demande croissante de connectivité, de sécurité et de données, la « New Space Economy » traverse une transformation profonde. Les États-Unis restent l'acteur dominant, représentant 61 % des budgets spatiaux mondiaux, mais leur avance se réduit progressivement alors que la part de la Chine est passée de 2 % en 2000 à 15 % aujourd'hui. L'Europe, avec seulement 10 % des dépenses mondiales, apparaît relativement en retrait, malgré des préoccupations stratégiques croissantes autour de la souveraineté technologique.

- L'espace : un nouveau défi de défense et de souveraineté. La guerre en Ukraine et, plus largement, les tensions géopolitiques ont mis en évidence l'importance stratégique des infrastructures spatiales, désormais reconnues comme un domaine militaire pleinement opérationnel au même titre que la terre, la mer, l'air et le cyber. Les satellites sont au cœur du renseignement en temps réel, de la surveillance, de la détection de missiles et des communications sécurisées. Les systèmes GPS sont devenus indispensables pour les drones, les véhicules autonomes et les systèmes militaires de précision. Cette militarisation croissante se reflète clairement dans les budgets publics, les dépenses spatiales liées à la défense dépassant désormais les investissements civils. L'espace s'impose ainsi comme un pilier clé de la souveraineté nationale et de la résilience des infrastructures critiques.

- L'espace : une infrastructure invisible de la numérisation mondiale. Au-delà des applications militaires, l'économie spatiale est devenue un pilier fondamental de la révolution numérique. Les satellites fournissent une connectivité essentielle dans les zones reculées, maritimes et aériennes, tout en offrant une redondance stratégique en cas de défaillance des réseaux terrestres ou de cyberattaques. Ils soutiennent également le développement de l'Internet des objets (IoT), des chaînes d'approvisionnement intelligentes, de la mobilité autonome et des smart cities (villes intelligentes). L'espace est tout aussi central pour l'économie des données. Les satellites génèrent de vastes volumes de données utilisées dans l'intelligence artificielle, la météorologie, l'agriculture de précision et la gestion de l'énergie. À l'avenir, le développement du cloud computing spatial et du traitement des données en orbite pourrait encore accélérer cette transformation.

- Le climat comme catalyseur d'innovation. Les technologies spatiales sont devenues des outils indispensables pour comprendre et gérer le changement climatique. Les satellites permettent une observation continue de la Terre, y compris de ses régions les plus isolées. Ils soutiennent le suivi des émissions de $CO_2$, de l'activité océanique et de la fonte des glaces polaires, tout en améliorant les prévisions météorologiques et les systèmes d'alerte précoce. La précision croissante des données satellitaires renforce leur rôle dans la prévention des catastrophes naturelles et dans l'élaboration de politiques climatiques efficaces.

Performance du panier KC Solutions Space et des ETF comparables (rebasés à la date de lancement, le 22 février 2026)