Cher lecteur, nous allons faire une courte pause. Votre rapport hebdomadaire reviendra début mai avec de nouvelles idées pour positionner les portefeuilles, espérons-le dans des eaux plus calmes.

La géopolitique maintient les marchés sous pression. Le pétrole brut est resté volatil au cours des dernières séances alors que le jeu d’échecs autour du contrôle du détroit d’Ormuz se poursuit. À la fin de la semaine dernière, les espoirs de réouverture de la route maritime se sont rapidement dissipés au cours du week-end, et les perturbations de l’offre de produits pétroliers pourraient bientôt peser davantage sur l’activité économique. Le cessez-le-feu entre les États-Unis et l’Iran semble toujours tenir à l’heure où nous écrivons ces lignes, mais il doit expirer mercredi. Parallèlement, un second cycle de discussions bilatérales entre Israël et le Liban se tiendra à Washington jeudi. Une fois de plus, une semaine chargée et potentiellement déterminante pour les marchés s’annonce.

De façon un peu paradoxale, les actifs risqués restent en phase de reprise. La rapidité du rebond des marchés d'actions a surpris de nombreux investisseurs. Dans ce rapport hebdomadaire, nous examinons les facteurs expliquant l’écart entre l’incertitude persistante et la performance des marchés, et identifions deux principales explications.

- Tout d’abord, comme souligné ces dernières semaines, l’activité économique est moins influencée par les prix spot du pétrole que par les prix à long terme. Si la volatilité est très élevée sur la partie courte, ce qui reflète l’incertitude actuelle, la partie longue de la courbe du Brent ne suggère pas de perturbations prolongées. Les contrats sur le Brent à dix-huit mois s’échangent autour de 75 dollars le baril, un niveau qui ne constitue pas un frein à la croissance. Cela soulève la question de savoir si les marchés font preuve d’un excès de complaisance ou s’ils anticipent un accord global majeur, incluant la levée totale des sanctions, ce qui se traduirait par une hausse rapide de la production de pétrole iranien.

- Deuxièmement, le principal baromètre du sentiment de marché, les actions américaines, continue d’être soutenu par des perspectives de bénéfices solides. Les profits des entreprises du S&P 500 au T1-2026 sont en voie d’atteindre des niveaux record, avec une croissance annuelle à deux chiffres attendue pour le sixième trimestre consécutif. Dans cette optique, il n’est guère surprenant que le S&P 500 soit retourné à ses records historiques. Le secteur financier a bien démarré la saison des résultats la semaine dernière, tandis que le secteur des technologies de l’information devrait afficher une croissance du bénéfice par action proche de 45 % en variation annuelle.

Comment positionner les portefeuilles. Nous sommes passés en surpondération des actions début avril, estimant que cette classe d’actifs bénéficierait le plus, par rapport aux obligations, d’un environnement caractérisé par un surcroît (modéré) d’inflation et d’une croissance résiliente dans un scénario de conflit de courte durée. Jusqu’à présent, les prévisions économiques du consensus n’ont pas été significativement révisées à la baisse. Mais plus les perturbations sur le pétrole persistent, plus elles deviennent préjudiciables à la confiance des ménages, à la consommation privée et, in fine, aux anticipations de bénéfices des entreprises. L’Europe semble particulièrement vulnérable de ce point de vue.

- Pour l’instant, nous pensons que toutes les parties ont intérêt à poursuivre les négociations afin de résoudre le conflit. Toutefois, après le fort rebond des marchés en avril, le couple rendement/risque de cette stratégie sur les actions est un peu moins attractif. Mais nous voyons peu d’intérêt pour les obligations comme couverture efficace en cas d’escalade du conflit.

- Notre positionnement reste donc implicitement vendeur de pétrole. Au sein des actions, nous restons en surpondération sur le Japon et l’Asie émergente, tandis que, dans le segment obligataire, nous privilégions les BTP italiens. Du côté des matières premières, nous conservons une certaine exposition à l’or, en tant que couverture contre l’incertitude géopolitique et macroéconomique.

- Au sein des actions européennes, les thèmes liés à la consommation et à l’immobilier demeurent spéculatifs selon nous. Nous privilégions plutôt les banques, les métaux et les mines, qui offrent une manière plus efficace de positionner les portefeuilles face à une inflation plus élevée à court terme dans un contexte de résilience de la croissance.

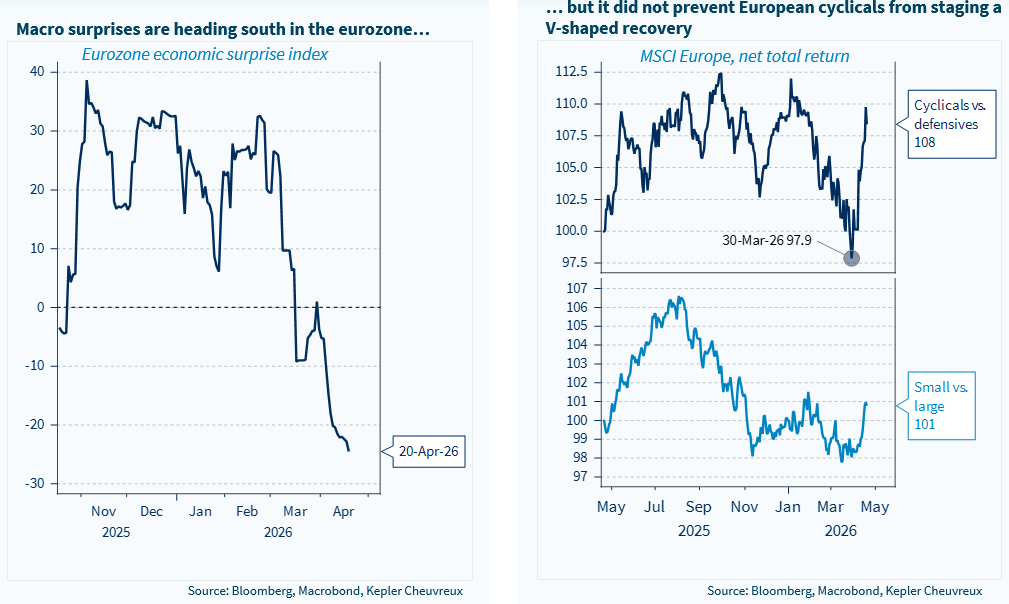

GRAPHIQUE DE LA SEMAINE

La croissance ralentit, mais les valeurs cycliques rebondissent fortement