On pourrait se souvenir de la fin septembre 2024 comme d'un tournant dans la plus longue période de déflation en Chine depuis 1999. La semaine dernière, nous expliquions dans notre point hebdomadaire que l'agressivité de la Fed offrait la possibilité au reste du monde de suivre la même voie en termes d'assouplissement monétaire. Ces derniers jours, la Chine nous a démontré qu'il y avait une volonté d'agir en ce sens.

La BCE pourrait également accélérer le rythme des baisses de taux à la mi-octobre, si les données sur l'inflation sous-jacente de cette semaine confirment qu'une désinflation est en cours. Les chiffres français et espagnols publiés vendredi dernier indiquent que l'inflation a continué de baisser en septembre. Cela est d'autant plus pertinent qu'en zone euro, le marché du travail montre des signes de fragilité. A notre avis, la normalisation de la courbe des taux (10-2 ans ou 30-2 ans en euros) est une voie attractive pour bénéficier de cette conjoncture.

Ce que nous anticipons pour la suite en Chine est une amélioration potentielle de la confiance des consommateurs si les incitations misent en place fonctionnent. En effet, les mesures annoncées jusqu'à présent visent à améliorer le pouvoir d'achat des ménages d'une part (baisses de taux d'intérêt) et à améliorer le fonctionnement du marché d'autre part (facilités de prêt et de refinancement). Ces dernières années, des mesures similaires ont rapidement perdu en efficacité. Il est possible que les ménages épargnent cet argent supplémentaire, tandis que le soutien apporté semble encore modeste par rapport à l'ampleur de l'excès d'offre en logements. Cependant, cela pourrait marquer le début de la fin de la période de déflation, avec la possibilité pour les autorités de devenir plus agressives en matière de politique budgétaire.

Il faudra du temps pour restaurer la confiance des consommateurs, mais les marchés sont impatients. En faisant un parallèle avec la crise immobilière aux États-Unis de la dernière décennie, il aura fallu près de sept ans pour que la confiance des consommateurs américains revienne au niveau de 2007. Pourtant, le marché a initié son rebond historique bien avant, dès mars 2009 ! Nous donnons donc une chance aux actions chinoises dans notre allocation d'actifs, avec une pondération de 10 % dans un indice EM Asia diversifié, qui comprend une exposition modérée aux actions chinoises. Pour le moment, nous considérons cela comme plutôt tactique, mais des annonces fiscales ambitieuses pourraient nous amener à adopter une attitude positive à long terme envers la Chine.

Nous gardons à l'esprit que la Chine fait face à un autre problème majeur. Elle devra réduire ses ambitions industrielles, gérer une appréciation du yuan ou faire face à une guerre commerciale mondiale. Une victoire de Trump aux élections américaines propulserait ce dernier point au premier plan. En ce moment même, l'UE est en pleine négociation avec la Chine pour relever les barrières commerciales. Par le passé, la Chine n'a jamais réussi transformer son économie centrée sur les exportations et les investissements vers une économie centrée sur la consommation interne.

En ce qui concerne les secteurs européens qui sont historiquement sensibles aux dynamiques chinoises :

- Nous réaffirmons notre position : Luxe (Neutre), Automobiles (Sous-pondération), et Chimie (Surpondération). Le monde de 2024 a évolué par rapport à celui de 2016. Les constructeurs automobiles allemands perdent progressivement leur précieux marché chinois, et le secteur du luxe a sans doute besoin de plus de temps pour digérer la vague de désinflation.

- Cependant, nous augmentons notre exposition aux secteur des métaux et mines (passant de Surpondération à Surpondération Forte).

D'autre part, dans notre cadre d'allocation d'actions européennes, nous réexaminons deux petits secteurs :

- Services aux consommateurs ( Voyages & Loisirs, de Sous-pondération à Surpondération) : la baisse du prix du pétrole est un double avantage : elle rend les voyages moins coûteux et augmente le pouvoir d'achat des consommateurs. Les baisses de taux devraient également aider dans les pays où les prêts hypothécaires sont à taux variable.

- Matériaux de Construction (de Sous-pondération à Surpondération) : les volumes devraient progressivement augmenter à mesure que le cycle de baisse des taux se diffuse dans l'économie, en particulier sur les marchés de la construction résidentielle.

Inversement, nous déclassons davantage le secteur du Pétrole & Gaz, en le faisant passer de Neutre à Sous-pondération. Ce secteur a enregistré de faibles performances et reste relativement intéressant en termes de valorisation. Cependant, ce qui est peu coûteux peut devenir encore moins cher si le prix du pétrole se réajuste à un nouvel équilibre, comme nous l’attendons.

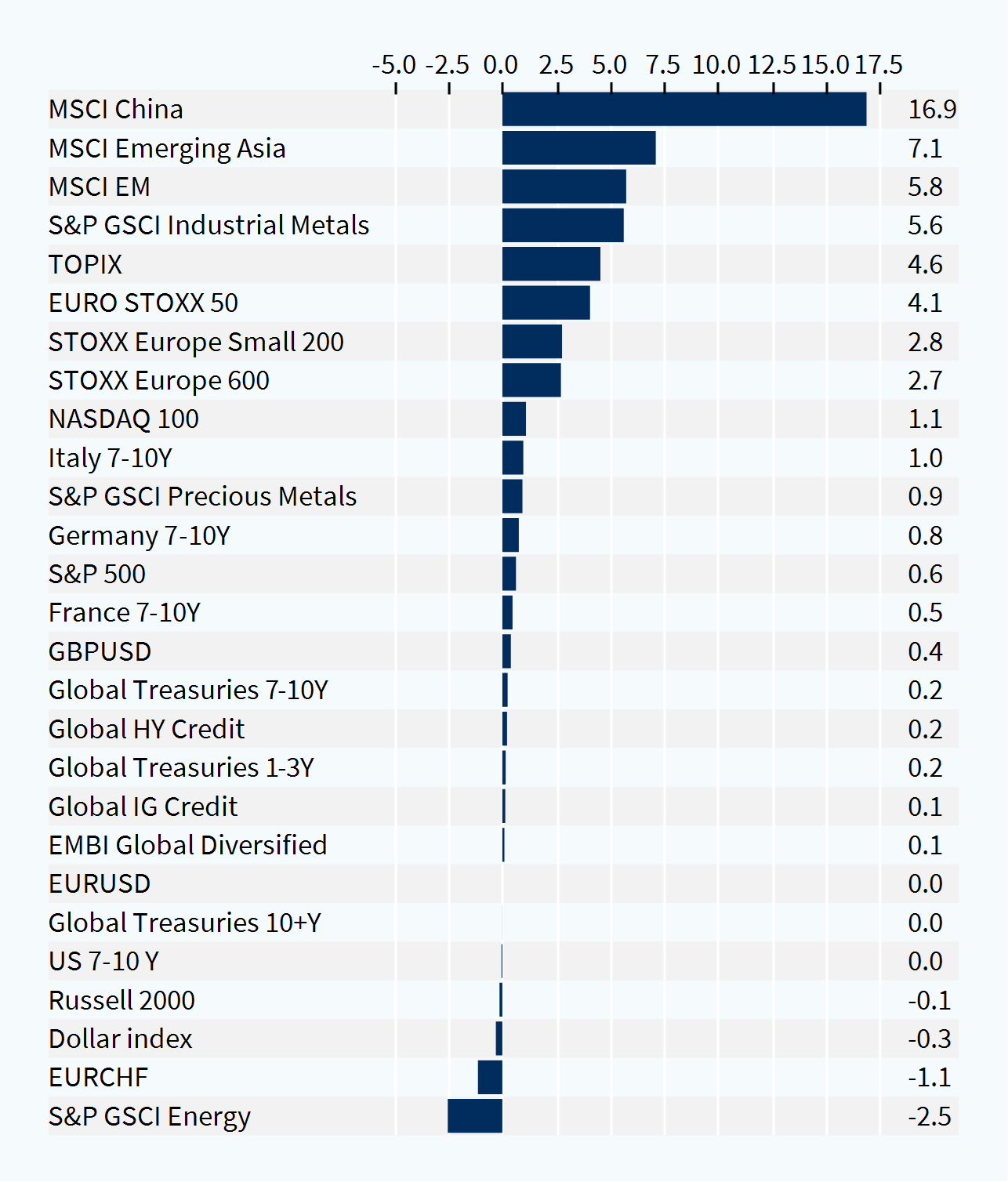

Performance hebdomadaire des classes d'actifs (%)