Ces dernières semaines, les conditions de marché ont connu de nombreux soubresauts qui ont mis les nerfs des investisseurs à rude épreuve. Ces derniers ont dû digérer les hausses et les baisses des prix du pétrole en fonction des développements géopolitiques, la nouvelle hausse des rendements obligataires à la suite de publications macroéconomiques robustes aux États-Unis et de la dynamique de Trump dans les sondages (nous faisons le point sur ces deux sujets dans le rapport). Enfin, la Chine continue de susciter des attentes en matière de relance, bien qu'elle fournisse peu de détails, ce qui a conduit les marchés à exprimer des doutes la semaine dernière. Nous avons fait part de notre point de vue sur la Chine il y a moins d'un mois, en doublant notre exposition aux actions des pays émergents d'Asie pour la porter à 10 %, car nous donnions une chance aux efforts de relance de la Chine, tout en faisant preuve d'une certaine prudence en raison des déceptions passées.

Nous continuons de penser que le brusque changement de cap des autorités chinoises fin septembre envoie un signal fort indiquant que leur seuil de tolérance avait été atteint. Ce changement d'attitude est intervenu après que la Fed a commencé à baisser ses taux (laissant à la PBoC une plus grande marge de manœuvre pour assouplir sa politique monétaire), mais il a également été motivé par les inquiétudes concernant la stabilité sociale résultant du ralentissement économique, en particulier la hausse du chômage des jeunes et les difficultés budgétaires des gouvernements locaux.

Toutefois, les efforts de relance n'ont pas encore réussi à pleinement convaincre les marchés qu'ils pouvaient stimuler une reprise durable, car ils n'ont pas été suffisants en matière de soutien budgétaire. Les nouvelles mesures annoncées semblent permettre d'atteindre l'objectif de croissance du PIB de 5 %, mais les responsables politiques semblent réticents à prendre des mesures plus audacieuses à ce stade, probablement parce que la demande extérieure reste résistante (industrie manufacturière/exportations). Il est également probable qu'ils attendent les élections américaines pour décider si de nouvelles mesures visant à stimuler la demande intérieure sont nécessaires, en cas d'escalade des tensions commerciales (Trump).

Dans ce rapport hebdomadaire, nous explorons le lien entre les actions chinoises et les actions européennes. Nous constatons, sans grande surprise, que les métaux et mines, les semi-conducteurs, les biens de consommation durables et l'habillement (c'est-à-dire le luxe), ainsi que l'automobile, sont les secteurs qui présentent le bêta le plus élevé par rapport aux marchés d'actions chinois (représenté par le MSCI China). Le commerce de détail semble également corrélé, mais cela est principalement dû à un titre, Prosus, qui détient une participation de 25 % dans Tencent. Nous explorons également la sensibilité des actions individuelles européennes à la Chine en suivant la même méthodologie. Outre Prosus, Anglo American, Rio Tinto et Antofagasta sont les plus corrélés dans le secteur des métaux et mines. Dans le secteur des biens de consommation durables et de l'habillement, The Swatch Group, Richemont, Adidas et Zalando sont les plus liés au marché boursier chinois. Ensuite, dans le secteur financier, Prudential est le plus sensible à l'évolution du marché chinois, en raison de sa participation dans plusieurs compagnies d'assurance en Chine. Parallèlement, les sociétés de télécommunications et les services publics sont les plus négativement corrélés à la Chine.

Dans notre allocation sectorielle aux actions européennes, nous adoptons une approche sélective par rapport aux efforts de relance chinois:

- Nous avons récemment relevé le secteur des métaux et mines à « forte surpondération », car les politiques chinoises tendent à stimuler directement la demande de métaux industriels par le biais de projets d'infrastructure et d'investissements, ce qui donne un net coup de pouce à ce secteur;

- Les semi-conducteurs (récemment reclassés en surpondération) sont également exposés à la Chine, notamment avec ASML;

- En revanche, nous restons prudents pour l'instant sur les secteurs de la consommation discrétionnaire exposés à la Chine, car l'amélioration de la confiance des consommateurs prendra probablement du temps à se matérialiser et les tensions commerciales pèsent négativement:

- Autos (sous-pondération réitérée): Les constructeurs automobiles européens perdent des parts de marché au profit de leurs concurrents chinois (notamment en ce qui concerne les véhicules électriques), et les marges sont sous pression en raison des problèmes d'accessibilité.

- Produits de luxe (neutre réitéré): le secteur a besoin de plus de temps pour digérer la vague de désinflation et reste exposé au risque d'une escalade dans le conflit commercial entre l'UE et la Chine.

Semaine à venir : l'agenda macroéconomique sera peu significatif, avec des enquêtes auprès des entreprises telles que l'indice PMI préliminaire dans les pays développés et l'enquête IFO en Allemagne. Sur le front des résultats des entreprises, 113 sociétés cotées au S&P 500 publieront leurs résultats la semaine prochaine, dont Lockheed Martin, RTX, Northrop Gruman, General Motors, Tesla, UPS, Boeing, Verizon, T-Mobile, AT&T, Centene, IBM. En Europe, la saison des résultats passera à la vitesse supérieure, avec 94 sociétés du Stoxx Europe 600 devant publier leurs résultats trimestriels, dont SAP, SAAB, Mercedes Benz, Volvo Cars, DNB Bank, Swedbank, Deutsche Bank, Lloyds Bank, Barclays, Sodexo, Iberdrola, Heineken, ENI, Sanofi, Electrolux, Orange.

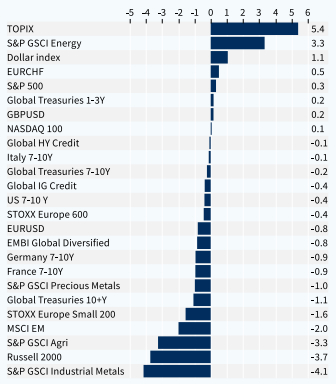

Performance hebdomadaire des classes d'actifs (%)