Alors que l’élection américaine approche à grands pas, les tensions au Moyen-Orient se sont intensifiées, ajoutant une nouvelle couche de complexité. Au cours des deux dernières semaines, le conflit entre Israël et le Hezbollah, et par extension l’Iran, a soudainement escaladé. Le sentiment des marchés est devenu, pour des raisons évidentes, plus prudent. Cependant, les répercussions concrètes sur les prix des actifs ne se sont pas encore matérialisées. Le rapport robuste sur l’emploi aux États-Unis pour septembre a également contribué à apaiser les craintes de récession, provoquant des rotations sectorielles.

D’un point de vue investissement, le principal canal de transmission des tensions géopolitiques aux marchés mondiaux reste le prix des matières premières. La crainte d’une escalade avec l’Iran et la possible fermeture du détroit d’Ormuz, le passage maritime le plus important pour le transit mondial de pétrole, sont des facteurs qui augmentent les risques de hausse des prix du pétrole en raison d'une possible contraction de l’offre. L’Iran produit actuellement 3,4 millions de barils de brut par jour, dont la moitié est exportée (principalement vers la Chine). Le pire scénario pour les investisseurs serait donc une flambée des prix du pétrole, ravivant les préoccupations inflationnistes et contraignant les banques centrales à suspendre leur biais accommodant, voire à envisager de relever à nouveau les taux. Le retour du risque de stagflation, qui reste un risque extrême selon nous, serait néfaste pour les actions et les obligations, avec pour seuls gagnants les matières premières et certains thèmes actions tels que Défense et Énergie. De plus, dans une course présidentielle américaine aussi serrée, une hausse des prix du pétrole pourrait modifier l’équilibre politique. Si les préoccupations liées au pouvoir d’achat refont surface à l’approche de l’élection, cela pourrait désavantager Kamala Harris.

La question clé est donc de savoir si le risque d’escalade et de flambée des prix du pétrole est élevé. C’est évidemment une question délicate, sans réponse définitive. Toutefois, selon nous, la géopolitique reste la plupart du temps une source de bruit sur les marchés financiers, qui peut mener à de mauvaises décisions d’investissement. La probabilité d’une escalade supplémentaire entre l’Iran et Israël nous semble relativement faible. Des tensions similaires entre les deux pays se sont rapidement apaisées en avril. Certes, il existe des seuils au-delà desquels un conflit armé majeur dans la région devient inévitable.

Mais aucun des acteurs ne semble avoir intérêt à une telle escalade. Israël ouvrirait un autre front majeur, et l’Iran ne peut probablement pas se permettre une économie de guerre, avec une inflation déjà autour de 40 % et des troubles civils récurrents ces cinq dernières années. Les manifestations de fin 2022/début 2023 en Iran ont été décrites comme les plus importantes depuis la révolution de 1979. Mais le dilemme du prisonnier, concept de la théorie des jeux souvent appliqué aux courses aux armements et aux conflits, montre bien qu’un conflit peut éclater même lorsque tous les acteurs y perdent.

Tant que les fondamentaux ne laissent pas présager une hausse des prix du pétrole durable, nous restons prudents et ne procédons à aucun changement dans notre allocation d’actifs stratégique. D’un point de vue tactique, il est pertinent de réduire la duration obligataire et/ou d’augmenter les positions longues sur le dollar américain. Au-delà de la géopolitique, ces deux idées sont cohérentes avec la solidité du marché de l’emploi américain. Notre scénario central reste que les représailles entre les deux camps s’atténueront rapidement, menant à un nouvel équilibre fragile dans la région. Du point de vue des thématiques, le secteur controversé de la Défense demeure pertinent. L’ordre mondial se complexifie chaque jour un peu plus, et l’élection américaine pourrait encore aggraver la situation.

En ce qui concerne les actions européennes, nous réévaluons le cycle de la construction et nous concentrons sur le secteur des matériaux de construction européens, que nous avons relevé le 30 septembre suite à l’assouplissement des politiques monétaires (États-Unis, zone euro, Chine). Il n’y a plus de raison d’être sous-pondéré, car le point bas des marchés résidentiels est en vue. Nous anticipons un rebond très progressif, notamment en Europe. La baisse supplémentaire des taux directeurs ainsi que la compression des marges bancaires devraient permettre aux taux hypothécaires américains de continuer à baisser, soutenant ainsi l’accessibilité au logement. Cela pourrait également aider à relancer les ventes de logements existants. Nous prévoyons une accélération de ce processus lorsque le taux hypothécaire américain à 30 ans descendra autour de 5 % (contre 6,1 % aujourd’hui).

À suivre cette semaine : l’indice des prix à la consommation américain pour septembre et l’indice de confiance des consommateurs de l’Université du Michigan pour octobre. La saison des résultats du troisième trimestre commence aux Etats-Unis, avec les résultats de grands noms de la finance comme BlackRock, Wells Fargo, BNY et JP Morgan prévus en fin de semaine.

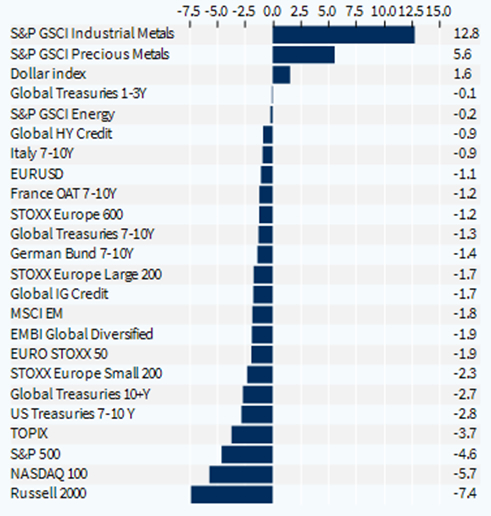

Performance hebdomadaire des classes d'actifs (%)