De nombreux aspects du marché et de l'économie rappellent les principes du yin et du yang : l'Occident contre l'Orient, certaines activités économiques florissantes et d'autres en récession, la déflation dans certaines régions et l'inflation dans d'autres. Comme dans la philosophie chinoise, ces forces opposées ont contribué à établir un équilibre sur les marchés qui sera mis à l'épreuve à très court terme.

Les deux prochaines semaines seront importantes sur le plan économique, avec des réunions clés des banques centrales et deux données intéressantes aux États-Unis : le rapport de mai sur le marché de l'emploi, suivi de l'IPC, qui pourrait confirmer le ralentissement de la croissance et de l'inflation qui semblait se dessiner aux États-Unis en avril. Il ne fait aucun doute qu'il existe un potentiel important de baisse des taux si de tels signaux se confirment.

Une éventuelle faiblesse du marché de l'emploi américain serait-elle bonne ou mauvaise pour les actions ? Les marchés hésiteront entre « ce qui aide la Fed à réduire ses taux plus rapidement est positif pour le taux sans risque et la valorisation des actions » et « je devrais me préparer à des réductions des attentes de bénéfices ». Dans un premier temps, nous penchons pour l'interprétation positive, mais l'interprétation négative pourrait bientôt suivre si un ralentissement s'avère trop marqué. Nous n'en sommes pas encore là. En revanche, si les données d'avril s'avèrent aberrantes (c'est-à-dire une forte création d'emplois en mai), elles risquent clairement d'alimenter le thème « higher for longer » (taux plus haut pour plus longtemps), qui est source de volatilité sur les marchés.

L'issue de la réunion de l'OPEP+ qui s'est tenue ce week-end constitue un facteur favorable à la maîtrise de l'inflation. Tout en prolongeant les réductions de la production de pétrole jusqu'au troisième trimestre 2024, le cartel pétrolier augmentera sa production à partir d'octobre, si les prix du pétrole restent suffisamment élevés. Sur la base de la trajectoire publiée par les responsables saoudiens, la production de l'OPEP+ augmentera de plus de 500 000 b/j d'ici à décembre, et de 1,8 mb/j d'ici à la mi-2025.

En Europe, les citoyens éliront leurs députés dans un contexte de fortes tensions géopolitiques et de controverses concernant l'extrême droite en Allemagne. Les élections européennes n'auront probablement aucune incidence sur les marchés à court terme, mais leur résultat influencera la composition de la Commission européenne au second semestre et, par conséquent, la direction que prendra l'UE. L'appel de Draghi à un « changement radical » a-t-il une chance de se concrétiser en 2025 ? Nous avons récemment proposé deux idées d'investissement actions sur ce thème : les énergies renouvelables et la défense, qui continuent de nous sembler pertinentes.

Ensuite, la première baisse des taux de la BCE est largement attendue cette semaine. Toutefois, la BCE restera probablement prudente et ne s'engagera pas trop à l'avance. Les attentes du marché vont dans ce sens, selon nous.

À l'approche de ces échéances qui apporteront des éléments nouveaux relatifs à l'inflation et aux taux, lesquels continuent de provoquer d'importantes fluctuations sur les marchés, nous réitérons notre opinion à l’achat sur le secteur des métaux et mines. C'est un secteur à la croisée des chemins entre la mondialisation et les défis environnementaux, et en même temps profondément ancré dans les thèmes de la digitalisation et de la transition énergétique. Le secteur s'est récemment bien comporté grâce à la hausse du prix des métaux industriels depuis février, en lien avec les contraintes d’offre et les restrictions commerciales imposées par les États-Unis et le Royaume-Uni sur les métaux russes.

À court terme, la rupture d'approvisionnement (Panama) a déclenché une hausse des prix du cuivre. Notre partenaire Macquarie prévient que la hausse des prix stimulera l'offre, ce qui contribuera à équilibrer le marché. C'est pourquoi leurs nouvelles prévisions sont en fait assez proches des niveaux actuels. Ils s'attendent à ce que le cuivre atteigne une moyenne de 9 800 $/t au troisième trimestre, avant de remonter à 10 500 $/t au quatrième trimestre si le déficit prévu pour l'ensemble de l'année commence à se matérialiser.

À long terme, la transition énergétique est le thème le plus important. Elle prend le relais des inquiétudes relatives au ralentissement de l'urbanisation en Chine qui avait pénalisé le secteur l’année dernière. En particulier, le cuivre jouera un rôle essentiel dans les technologies énergétiques propres (réseaux électriques, panneaux solaires, parcs éoliens) et dans la mobilité électrique (véhicules électriques). L'essor de l'intelligence artificielle stimule également la demande de cuivre, car il s'agit d'un composant essentiel pour les centres de données.

Les contraintes d'approvisionnement pour les métaux critiques tels que le cuivre restent difficiles, en raison de la faiblesse des investissements et de l'augmentation des contraintes environnementales. C'est un vent favorable pour les prix, et nous nous attendons à ce que la consolidation du secteur aille de l’avant, malgré les récents obstacles à la conclusion de la fusion entre BHP et Anglo American.

Semaine à venir : Réunion de la BCE, ventes au détail de l'UEM (avril), élections du Parlement européen. ISM américain et rapport sur le marché de l'emploi. Données de balance commerciale de la Chine.

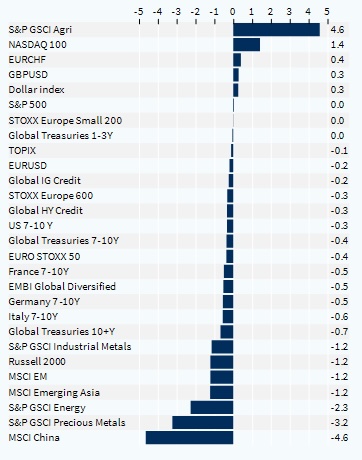

Performance hebdomadaire des classes d'actifs (%)