Nous étions sur la route à la rencontre des investisseurs la semaine dernière, et cet éditorial résume certaines discussions que nous avons tenu. Par ailleurs, notre rapport cette semaine aborde également deux questions :

- Le secteur automobile : Nous revisitons notre position (sous-pondérer) après les fortes performances enregistrées depuis le début de l'année et maintenons une vue prudente : guerre des prix sur les marchés occidentaux, concurrence de la Chine, contraction du marché des moteurs à combustion interne en Chine…

- BCE : Nous rejoignons le consensus sur la première baisse des taux en juin et faisons le point sur les conditions économiques en zone euro. La vigueur du marché du travail continue de surprendre malgré la faible croissance et cela milite pour une BCE un peu moins proactive dans la baisse des taux.

À la fin de l'année dernière, nous avons utilisé le dicton anglais "Be careful what you wish for" pour avertir les investisseurs que le processus de baisse des taux directeurs devait s'accompagner d'une détérioration de la dynamique économique, comme c'est généralement le cas. Il est préférable de détenir des actions lorsque le cycle se renforce, et non l'inverse. Nous pensons toujours que ce schéma classique pourrait être à l'œuvre, car le consommateur américain a été stimulé par un soutien fiscal important et des taux bas (bloqués en 2020/21), qui sont en train de s'estomper. Cette question est devenue très secondaire dans la liste des préoccupations des investisseurs, ce qui nous indique que les investisseurs s'attendent à un scénario de "non-atterrissage" de la croissance US.

Quoi qu'il en soit, étant donné que ce cycle économique s'est avéré très inhabituel, la sagesse commune a consisté à "acheter maintenant, réfléchir plus tard". Cela ne signifie pas que les investisseurs ont perdu la tête, mais plutôt que la raison s'est heurtée à deux gigantesques facteurs positifs: 1) les niveaux de liquidités dans les portefeuilles il y a un an étaient tels qu'un processus de FOMO (fear of missing out) s'est enclenché ; et 2) le monde a découvert ChatGPT, probablement le premier effet "wow" depuis le lancement de l'iPhone il y a près de 17 ans. D'une certaine manière, cela alimente également ce FOMO. C'est évident pour les investisseurs particuliers, mais moins pour les investisseurs professionnels, qui s'intéressent de plus en plus aux small et mid caps en tant que source de diversification.

Le moteur numéro un semble être une histoire du passé, car le positionnement est devenu assez extrême dans les actions américaines. En Europe, le concept a été transposé aux grandes entreprises, liquides et de qualité. Il est évident que de nombreux investisseurs européens sont devenus des acheteurs forcés de sociétés à faible flottant telles qu'Hermès et Ferrari qui font partie de l'Eurostoxx 50. En d'autres termes, il n'y a plus beaucoup d'endroits où se cacher.

Il est plus difficile d'évaluer notre position sur le rallye "ChatGPT" (deuxième facteur), mais nous notons la multitude d'articles, de commentateurs et de gérants de fonds qui affirment que "nous ne sommes pas en mars 2000" pour un certain nombre de raisons. Ces personnes disent "restez investis", "achetez les points hauts", etc. Et il y a de bonnes raisons à cela. Les avantages de l'IA en termes de gains de productivité devraient se faire sentir dans les années à venir et constituer un moteur pour le cycle économique. En attendant, les chiffres générés par les Big Tech américaines sont époustouflants (bénéfices absolus, croissance des bénéfices, valorisation, capitalisation boursière).

Le point de vue du consensus est que tant qu'un dossier antitrust solide ne se matérialise pas, ces acteurs peuvent continuer à accroitre leurs parts de marché. Bien qu'il soit difficile d'aller à l'encontre de ce point de vue, une certaine lassitude risque de s'installer. L'analyse technique suggère que cette situation n'est plus très loin.

En résumé, nous pensons que les élections américaines et un ralentissement aux États-Unis sont des déclencheurs clés pour tempérer l'ambiance actuelle de "risk-on". Une certaine fatigue est susceptible de devenir évidente dans le leadership actuel des Big Techs (c'est plus un cas de "Magnificent 4" que de "Magnificent 7" cette année). Nous constatons que les surprises économiques américaines ont commencé à s'inverser, mais nous pensons qu'il est encore trop tôt pour acheter de manière agressive des bons du Trésor à long terme.

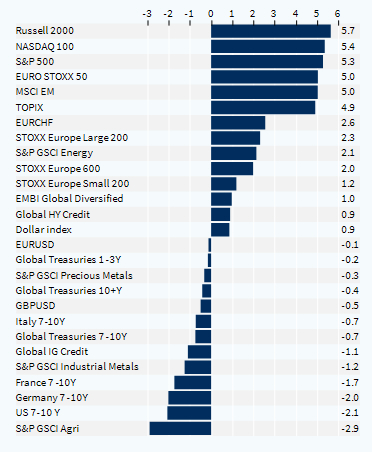

Performance hebdomadaire des classes d'actifs (%)