Mi-octobre, nous avons publié le premier épisode de cette série dans lequel nous exprimions notre vue haussière sur les obligations.

Temporairement, nous avons dû mettre ce point de vue en sourdine le mois dernier pour prendre des positions tactiques sur le rebond spectaculaire du marché actions, qui est désormais derrière nous. Mais à présent, comme il est de plus en plus évident que l'inflation converge rapidement vers les objectifs des banques centrales, il nous semble clair que la position de la Fed et de la BCE devrait bientôt passer d'une position « hawkish » à une position neutre. Dans ce contexte, nous insistons à nouveau cette semaine sur l'opportunité historique qui s'offre à cette classe d'actif.

La plupart des développements macroéconomiques récents sont très favorables :

- L'IPC de la zone euro publié la semaine dernière (pour le mois de novembre) était inférieur aux attentes du consensus, à 2,4 % en glissement annuel (contre 2,9 % en octobre). C'est le deuxième mois consécutif où l'inflation tombe en dessous de 3 %. Bien qu'il s'agisse d'une publication préliminaire sans tous les détails, chaque sous-composante (alimentation, énergie, biens et services) a décéléré.

- La réunion de l'OPEP+ a vu l'Arabie saoudite prolonger ses coupes volontaires de production de 1 million de barils par jour jusqu'à la fin du T1-2024, (voir le résumé de la réunion de l'OPEP). Cette décision était largement attendue, comme nous l’évoquions, et n'a pas eu d'impact de marché. Entre-temps, le manque de conformité des autres membres de l'OPEP+ (EAU, Irak, Russie) et l'augmentation de l'offre des États-Unis et de l'Iran ont continué à faire baisser les prix du pétrole, ce qui a favorisé la désinflation et, par extension, les obligations.

- Aux États-Unis, Christopher Waller, l'un des membres du FOMC les plus « hawkish » et les plus influents, a ouvert la porte à une pause, voire à une baisse des taux, si l'inflation continue de ralentir. Ce sont les premiers signes d'un prochain pivot de la Fed. La BCE est toujours en retard sur ce front, mais avec une inflation inférieure à 2,5 % en novembre et une croissance en forte décélération, nous pensons que les membres du conseil des gouverneurs devront actualiser leur logiciel « hawkish » rapidement.

Alors que les marchés tablent déjà sur des baisses de taux agressives en 2024 (plus de 100 points de base pour la Fed et la BCE à l'heure où nous écrivons), les banques centrales pourraient néanmoins faire preuve d’un peu de résistance dans les semaines à venir. Ce serait, selon nous, un très bon point d'entrée pour augmenter la duration des obligations dans les portefeuilles et/ou pour jouer les pentifications de courbe.

- Les principales étapes à venir sont les réunions de politique monétaire de la Fed et de la BCE, qui se tiendront respectivement les 13 et 14 décembre. La publication de leurs prévisions actualisées en matière de croissance et d'inflation ainsi que le "dot plot" de la Fed seront déterminants pour orienter les attentes du marché. Ils n'ont aucune raison de maintenir leur biais « hawkish », mais ils pourraient maintenir leur position jusqu'au début de 2024, arguant que les perspectives d'inflation restent incertaines.

Focus sur le crédit européen. Nous sommes positifs sur le crédit depuis un certain temps, en particulier sur le segment "investment grade" (IG). Bien que les spreads soient restés inchangés ces derniers mois, et se soient même resserrés pour les valeurs financières, la performance de cette recommandation a été par moments mise à mal par les conditions du marché au cours de l’année qui s’est écoulée. La hausse des taux d'intérêt a pesé sur le rendement total du crédit, mais les conditions se sont maintenant nettement améliorées. Nous continuons à surpondérer les obligations IG et recommandons une certaine sélectivité dans les obligations à haut rendement (high yield): le mur de la dette a été repoussé jusqu'en 2025-2026, mais les coûts d'emprunt continueront d'augmenter pour les émetteurs les moins bien notés.

Enfin, nous présentons notre mise à jour mensuelle sur les flux et le positionnement. La principale conclusion est que les positions longues sur le Nasdaq ont atteint leur plus haut niveau depuis 5 ans. Bien que nous ne soyons pas particulièrement baissiers sur un horizon de 6 à 12 mois, ce positionnement nous conforte dans notre récente décision de réduire les actions dans notre allocation d'actifs.

Semaine à venir :

- Le rapport sur le marché de l'emploi américain de novembre sera une étape clé pour les perspectives du marché obligataire. Les signes d'un relâchement supplémentaire des tensions sur le marché du travail (c'est-à-dire une création nette d'emplois inférieure à 150 000 et/ou un taux de chômage supérieur à 4 %) contribueraient à faire baisser davantage les rendements. L'enquête ISM sur les services et l'enquête de l'Université du Michigan sur le moral des consommateurs pour le mois de décembre peuvent également avoir des répercussions de marché.

- Dans la zone euro, les prix à la production et les ventes au détail devraient continuer à montrer la faiblesse de l'activité économique.

- En Chine, l'indice PMI des services et les données sur la balance commerciale contribueront à clarifier le tableau des conditions de croissance.

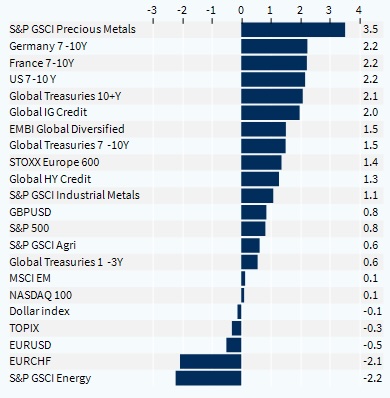

Performance hebdomadaire des classes d'actifs