Le mois d'avril touche à sa fin et n'a pas été de tout repos, en particulier sur les marchés obligataires après la hausse brutale des attentes d'inflation et de taux d'intérêts.

Sur les marchés d'actions, des rotations substantielles ont eu lieu, du style momentum vers le style value, ou autrement dit, des valeurs technologiques et de consommation discrétionnaire vers des secteurs qui protègent contre l’inflation tels qu’énergie, métaux et mines, ainsi que banques. Au niveau des indices, le repli reste toutefois modéré, avec le STOXX Europe 600 en baisse de moins de 1 % en avril et le S&P 500 en baisse de 3 %.

La question clé est de savoir si la tendance d'avril se poursuivra ou si l'élan haussier observé au premier trimestre reviendra sur le devant de la scène. De notre point de vue, la dynamique de croissance économique reste favorable aux actifs risqués, et les dernières publications macro n'indiquent pas de ralentissement de la croissance. Aux États-Unis, alors que la première estimation de la croissance du PIB réel au premier trimestre s'est avérée un peu plus faible que prévu, les détails du rapport se sont révélés très constructifs, puisqu'il est apparu que la dynamique de la demande privée était restée très robuste. Comme le montre le dernier rapport sur les revenus et les dépenses des ménages, cela s'explique en grande partie par la vigueur de la consommation, qui continue de bénéficier d'un marché du travail tendu et d'un faible taux d'épargne. Cependant, les valorisations des actions américaines restent tendues, ce qui limite les rendements attendus à l'avenir.

Selon nous, il est judicieux de conserver un portefeuille d'actions équilibré entre les styles "Growth" et "Value". À court terme, les rendements obligataires pourraient continuer à augmenter. Les rendements des bons du Trésor US à 10 ans pouvant repasser le seuil critique des 5 % jusqu'à la prochaine publication de l'IPC (15 mai), qui pourrait soulager les investisseurs en montrant que la récente hausse de l'inflation n'était qu'un accident de parcours sur la voie de la désinflation. Entre-temps, les tensions géopolitiques pourraient également maintenir le prix des matières premières à des niveaux élevés. Nous avons observé une forte rotation vers les secteurs Cyclical Value (métaux et mines que nous notons à surpondérer, banques à neutre), mais nous pensons que les secteurs Defensive Value pourraient également rebondir, comme les télécommunications (surpondération forte), l'énergie (surpondérer).

Dans le même ordre d'idées, un marché que nous avons identifié comme un gagnant potentiel dans notre dernier rapport trimestriel est le Royaume-Uni et plus particulièrement le FTSE 100, qui, soit dit en passant, ne reflète pas du tout la dynamique macroéconomique du Royaume-Uni. Nous apprécions ses caractéristiques Defensive/ Value qui apportent une couverture contre l'inflation en raison de sa composition en faveur des secteurs de l'énergie, des métaux & mines et des financières. En outre, le FTSE 100 est sensible aux fluctuations du change, à l'instar du Nikkei ou du marché d’actions suisse. Autrement dit, le FTSE 100 surperforme le MSCI World lorsque la livre sterling se déprécie par rapport au dollar. Selon nous, la dépréciation de la livre sterling pourrait se poursuivre, non seulement en raison du calendrier électoral, qui devrait voir un gouvernement travailliste en 2025, mais surtout en raison d'une divergence entre les dynamiques d'inflation au Royaume-Uni et aux États-Unis. Alors que la dynamique de désinflation s'est arrêtée aux États-Unis, elle reste active au Royaume-Uni. Cela devrait conduire à des résultats différents en matière de politique monétaire : la Fed pourrait retarder les baisses de taux, tandis que la BoE pourrait bien les mettre en œuvre.

Semaine à venir : la semaine à venir sera cruciale, tant sur le plan macroéconomique que sur le plan des bénéfices des entreprises. La réunion du FOMC du 1er mai et le rapport d'avril sur le marché de l'emploi aux États-Unis, le 3 mai, seront les principaux moteurs du marché. Dans la zone euro, l'IPC sera disponible le 30 avril, et en Chine, l'indice PMI permettra d'évaluer si le rebond de l'activité non manufacturière du mois dernier s'est prolongé en avril. En ce qui concerne les résultats des entreprises, 174 sociétés du S&P 500 publieront leurs résultats, parmi lesquelles Apple et Amazon seront les méga-capitalisations à surveiller de près. En Europe, 64 sociétés devraient publier leurs résultats, dont une flopée de banques : HSBC, Société Générale, Crédit Agricole, ING, Raiffeisen, Danske Bank, Intesa Sanpaolo, BBVA, Santander, Caixabank et Erste bank. Dans le secteur automobile, Mercedes Benz et Volkswagen vont publier, tandis que dans le secteur pharmaceutique, Novo Nordisk fera l’actualité.

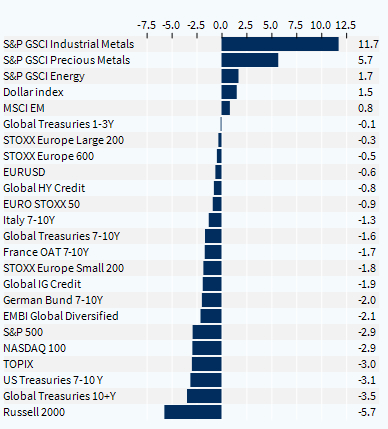

Performance des classes d'actifs depuis le début du mois (%)