Les données récemment publiées sur l’économie américaine suggèrent qu'une récession reste une menace lointaine et peu probable.

Et alors que nous nous dirigeons vers la première réunion du FOMC de 2024 dans les prochains jours, ces bonnes nouvelles ne devraient pas modifier la position légèrement dovish adoptée par la Fed en décembre. Cette semaine sera également cruciale sur le front des résultats des entreprises. Microsoft, Alphabet, Amazon, Apple et META publieront leurs résultats. Nvidia et Tesla ont déjà publié leurs bénéfices, et cette dernière a déçu après l'avertissement sur la croissance des ventes de véhicules électriques. En Europe, les bénéfices de LVMH ont donné un coup de fouet au secteur du luxe, que nous avons relevé à Neutre en décembre dernier.

Aujourd'hui, nous partageons nos premières réflexions sur les élections américaines, un thème clé pour 2024. Donald Trump a le vent en poupe dans les sondages, mais l'issue de l'élection peut changer radicalement, que ce soit pour des raisons judiciaires (Trump) ou de santé (Biden). À ce jour, il n'y a pas d'alternative pour les deux partis. Nous fournissons dans le rapport un calendrier des dates clés menant aux élections américaines de 2024, à la fois en ce qui concerne l'élection elle-même et les affaires judiciaires de Trump. La Cour suprême tiendra la semaine prochaine une audience d'urgence sur l'affaire de l'insurrection en 2020. Une décision sera attendue dans les jours/semaines qui suivront.

Il est assez délicat de distinguer les implications de marché liées à la victoire potentielle de Trump. Il est indubitablement source de controverses et de dissensions. Il est non conventionnel et imprévisible.

- « Controversé » : Trump parle d'une nouvelle hausse des droits de douane pour financer des réductions d'impôts. Serait-ce vraiment une bonne décision d'entamer une nouvelle guerre commerciale alors que les risques d'inflation subsistent ? Il y a des avantages et des inconvénients, mais il est certain que cela pourrait entraîner une hausse des rendements sur la partie longue de la courbe, tout comme l'ont fait les allègements fiscaux accordés aux entreprises en 2017.

- « Source de dissensions » : alors que les dirigeants européens et canadiens sont effrayés par un potentiel retour de Trump, Xi Jinping et Poutine se réjouissent probablement de cette évolution. Trump semble moins obsédé par Taïwan et veut mettre fin à la guerre en Ukraine. Sur le plan sectoriel, les politiques qu'il propose impliquent des gagnants et des perdants. Cela renforcerait les ambitions de "souveraineté stratégique/autonomie" de l'UE, et nous trouvons le secteur de l’aéronautique et de la défense attrayant pour se prémunir contre une géopolitique complexe qui resterait source d’incertitude sous Trump. En attendant, l'impact net sur les constructeurs automobiles européens pourrait être positif, en particulier pour Stellantis. Mais ce point a fait l'objet d'un débat animé avec nos analystes. Enfin, l'industrie pharmaceutique est typiquement à vendre pendant l'année électorale en raison du bruit autour du prix des médicaments. Mais il est peu probable que des mesures soient finalement adoptées contre l’industrie pharmaceutique.

- « Non conventionnel » : nous devons être prêts à faire face à l'inattendu. Pressions sur la Fed, nouvelles réductions d'impôts et baisse des dépenses sociales, déréglementation, innovations diplomatiques, etc. Trump est "imprévisible". Le facteur "imprévisibilité" est généralement ignoré par les marchés d'actions, car Trump a permis à l'indice S&P de réaliser une performance de 71 % au cours de son mandat (en rendement total), grâce à un énorme coup de pouce fiscal. Mais Biden n'a pas été mauvais non plus pour les marchés actions américains (+52 % de rendement total jusqu'à présent).

Alors que les élections américaines vont attirer beaucoup d'attention, les investisseurs doivent se rappeler que les deux présidents partagent en fait de nombreux points communs : ils ont tous deux des programmes pro-croissance et ne se soucient guère des déficits. C'est pourquoi l'un des principaux points d'interrogation est de savoir si les marchés de taux et de change leur permettront de tenir leurs promesses (et s'ils bénéficieront également d'un congrès favorable).

En résumé, (1) la route vers les élections sera longue et sinueuse et le scénario de désinflation immaculée pourrait encore aider Biden, (2) une pentification de la courbe semble être une opération gagnante dans les deux cas, (3) d'un point de vue sectoriel, Trump pourrait stimuler les dépenses de défense en Europe. Il pourrait également changer la donne pour les constructeurs automobiles qui n’ont pas tout misé sur l’électrique. Nous vous invitons à consulter le document pour en savoir plus!

En ce qui concerne le suivi de notre scénario d’investissement : la semaine dernière, Lagarde a finalement laissé la porte ouverte à une baisse de taux en avril (comme nous l'attendons) alors qu’elle s'était montrée un peu trop hawkish en décembre. Cela confirme nos attentes concernant son pragmatisme. C'est une bonne chose (à la marge) pour les actifs à risque et les obligations européennes. Nous profitons du contexte pour remplacer les Gilts (obligations souveraines UK) par des BTP italiens dans notre allocation d'actifs.

Idées d’investissement : #1 BTP italiens à l’achat sur la base d'une flexibilité renouvelée de la BCE et de l'orthodoxie fiscale de Meloni. Nous réduisons les Gilts compte tenu de potentielles baisses d’impôts avant les élections générales au Royaume-Uni, visant à soutenir les conservateurs qui sont à la traîne dans les sondages par rapport aux travaillistes. #2 : les valeurs de l'aérospatiale et de la défense à l’achat pour jouer la souveraineté/autonomie stratégique de l'Europe en cas de victoire de Trump et plus largement sur fond de dépenses militaires record dans le monde entier.

Semaine à venir : Enquête ISM aux Etats-Unis, rapport sur le marché de l'emploi, réunion du FOMC. Dans la zone euro, surveillez le PIB préliminaire du 4ème trimestre ainsi que l'IPC de janvier. En Chine, les indices PMI manufacturiers et non manufacturiers sont à surveiller pour détecter des signes de reprise de la croissance. En ce qui concerne les résultats des entreprises, Microsoft, Alphabet, Amazon, Apple et META, entre autres, publieront leurs résultats. En Europe, les géants de la santé Novo Nordisk, Roche et Novartis publieront leurs résultats. Les banques européennes verront Santander, Deutsche Bank, ING et BNPP publier leurs résultats.

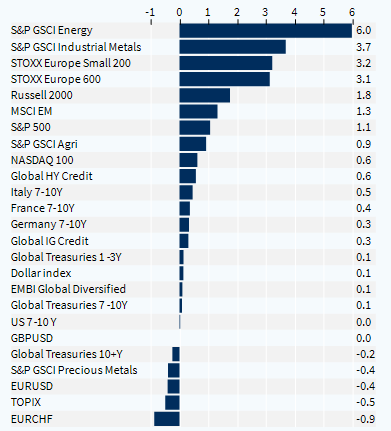

Performance hebdomadaire des classes d'actifs (%)