Les marchés sont à la recherche d’un nouvel équilibre avec d’un côté, des données encourageantes en matière d’activité économique et de bénéfices d'entreprises et, de l’autre, des inquiétudes persistantes concernant la géopolitique, l'inflation et les taux d'intérêts.

Toutefois, la plupart des indicateurs macroéconomiques récents suggèrent que la consommation américaine pourrait ralentir prochainement. En parallèle, une détente des tensions géopolitiques a entraîné une baisse des prix du Brent sous les 85 dollars le baril, apportant un répit face aux craintes inflationnistes et aux pressions sur les taux d'intérêt.

Au-delà d'une amélioration sur le front géopolitique, la Réserve Fédérale a émis la semaine dernière un message marginalement « dovish », mettant l'accent sur son objectif de plein emploi et annonçant un ajustement de son programme de resserrement quantitatif. De plus, le rapport sur l'emploi américain d'avril, en deçà des attentes, laisse présager une détente des craintes inflationnistes et des rendements obligataires. À ce titre, l'indice des prix à la consommation de mai sera crucial pour confirmer cette tendance à la désinflation.

La baisse des rendements obligataires favorise les petites et moyennes entreprises tout en mettant en difficulté les couvertures contre l'inflation comme les matières premières et le secteur énergétique. Parallèlement, nous restons optimistes quant aux actifs des marchés émergents, sensibles eux aussi aux rendements des bons du Trésor. Les actions des marchés émergents, notamment chinoises, ont récemment connu une forte hausse, et nous continuons à surpondérer les marchés asiatiques au sein des émergents (10 % dans notre portefeuille modèle). Nous ne relevons pas notre exposition à cette classe d'actifs en raison des tensions commerciales persistantes entre les États-Unis et la Chine, ainsi que des fortes incertitudes concernant le marché immobilier chinois. Néanmoins, nous considérons l'ascension de la classe moyenne dans ces marchés comme un thème très attractif.

C'est pourquoi, nous avons complété notre avis positif sur les émergents asiatiques par des positions dans des secteurs et des entreprises européennes liées aux consommateurs des pays émergents, comme le luxe (surpondération). Dans ce rapport, nous relevons notre recommandation sur un autre secteur européen lié à la consommation des pays émergents, à savoir les entreprises du secteur des soins personnels (« household and personal care »). L'Oréal et Unilever, les deux leaders du secteur, sont à l’achat par nos analystes. Ce relèvement de notre recommandation intervient maintenant car la saison des résultats a révélé des améliorations et des volumes supérieurs aux attentes. L'Amérique latine se porte très bien et, en Asie hors Chine, les volumes se redressent aussi, même si le consommateur chinois reste une source d’incertitude. De plus, la valorisation de ce secteur de qualité est redevenue attractive, se négociant à 19 fois les bénéfices futurs, proche des niveaux les plus bas de la décennie passée.

Semaine à venir : après une période intense en début de mois, l'agenda des publications macroéconomiques s'allège. Aux États-Unis, l'enquête de l'Université du Michigan sur le climat de consommation d'avril sera publiée. En Europe, il faudra surveiller l'indice des prix à la production et les ventes au détail de la zone euro, tandis que la Banque d'Angleterre, qui devrait conserver une orientation accommodante, se réunira. Concernant les résultats d'entreprise, le flux de nouvelles va diminuer puisque 80 % des entreprises du S&P 500 ont déjà publié leurs résultats. En Europe, 75 entreprises du STOXX Europe 600 présenteront leurs résultats, incluant UBS et Unicredit pour les banques ; Bouygues, Ferrovial et Leonardo pour l'industrie ; ainsi que BMW et Ferrari pour l'automobile (ou devrions-nous dire le luxe pour cette dernière ?).

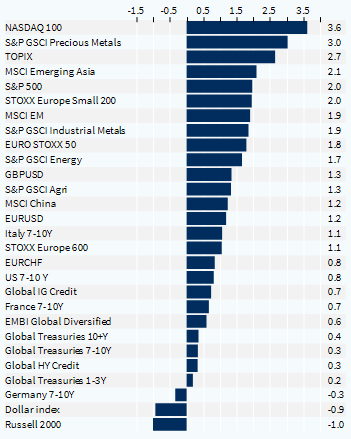

Performance hebdomadaire des classes d'actifs (%)