L'impossible trinité est une théorie en économie internationale qui affirme qu'il est impossible d'avoir en même temps un taux de change fixe, une libre circulation des capitaux et une politique monétaire indépendante. L'expérience des marchés émergents d'Asie et d'Amérique latine il y a quelques décennies illustre la validité de cette théorie. Entre le milieu et la fin des années 90, ils ont tenté, sans succès, de poursuivre simultanément ces trois objectifs. À l’époque, leurs taux de changes étaient fixes par rapport au dollar et les mouvements de capitaux étaient relativement libres, tandis que Greenspan relevait les taux aux États-Unis. La perte d'indépendance monétaire les a contraints à adopter des politiques restrictives qui ont nui aux perspectives de croissance et entraîné des sorties massives de capitaux, des dévaluations spectaculaires et des défauts de paiement.

Dans le contexte post-électoral américain, nous pensons que Trump est confronté à sa propre trinité impossible. Sa rhétorique agressive sur l'immigration et le commerce a probablement largement contribué à sa victoire. Mais il s'avère que ces politiques sont impossibles à mettre en œuvre sans relancer l'inflation, le sujet numéro 1 des électeurs dans les sondages pré-électoraux. Il n'est donc pas possible pour les électeurs d'obtenir en même temps le protectionnisme, l'absence d'immigration et une faible inflation. La plupart des estimations suggèrent que le programme de Trump relatif au commerce et à l'immigration, pris séparément ou ensemble, nuiraient à l'économie et alimenteraient l'inflation. La relance budgétaire, la déréglementation et l'amélioration de l'efficacité des dépenses publiques pourraient contribuer à équilibrer la croissance, mais l'impact net de son programme resterait très négatif. Le principal risque lié au programme de Trump est donc le risque de stagflation, qui est défavorable à la fois pour les actions et les obligations, comme en 2022. Les matières premières, le dollar américain et les obligations indexées sur l'inflation feraient partie des rares couvertures pour les portefeuilles long-only dans ce scénario. Cependant, les politiques radicales s'accompagnent de leurs propres freins et contrepoids, plus aux États-Unis qu'ailleurs.

Les électeurs demandent des politiques qui seraient défavorables aux investisseurs, mais les électeurs sont aussi des investisseurs. Nous montrons dans le rapport que les ménages américains détiennent une part importante de leurs actifs financiers sous forme d'actions. Toute politique controversée entraînant un recul important des actions serait préjudiciable aux sondages d'opinion de Trump et mettrait en péril la majorité républicaine au Congrès avant les élections de mi-mandat de 2026. Il est prouvé que la guerre commerciale de Trump a été un facteur clé de la défaite républicaine lors des élections de mi-mandat en 2018, car les candidats républicains ont perdu du soutien dans les comtés les plus exposés aux représailles tarifaires, mais n'ont pas connu de gains appréciables dans les comtés qui ont bénéficié d'une protection tarifaire américaine plus directe. Dans ce contexte, le principal défi pour Trump sera d'éviter de décevoir sa base électorale, alors qu'il sait probablement qu'il n'y a pratiquement aucun moyen de mettre en œuvre son programme tout en maîtrisant l'inflation. Le prochain secrétaire au Trésor, Scott Bessent, aura un travail très difficile et précaire...

Quelle est la suite des événements ? Du point de vue des marchés, plusieurs voies s'offrent aux investisseurs à l'horizon 2025.

- Les investisseurs prudents et averses au risque diront que Trump est suffisamment imprévisible et déterminé pour mettre en place son programme. Dans ce scénario, une année volatile nous attend, les marchés pouvant tester la détermination de Trump à plusieurs reprises, comme en 2018.

- Les pragmatiques, dont nous faisons partie, estiment que Trump est entouré de spécialistes des marchés (dont le récemment nommé secrétaire d’état au Trésor) qui sont en mesure de l'alerter lorsque la voie suivie n'est pas la bonne. Nous ne sommes pas tout à fait sûrs qu'il leur prêtera attention. Mais les hésitations récentes autour de la nomination du secrétaire au Trésor suggèrent que Trump y prête attention. En outre, l'indice S&P 500 est pour Trump l'un des critères d'évaluation de sa réussite. Certes, les marchés d'actions américains sont richement valorisés et les solides performances de ces dernières années n'appellent pas à une opportunité décennale. Toutefois, les petites capitalisations restent attrayantes et nous pensons que les banques américaines et les valeurs liées à la consommation discrétionnaire se comporteront bien à l'avenir. Les valeurs liées à la technologie connaissent leur propre cycle, qui reste favorable en 2025, alors que l'adoption massive de l'IA continue de prendre forme.

- En Europe, les défis sont suffisamment importants pour provoquer une instabilité politique en France et en Allemagne. Chaque pays est polarisé autour des questions d'immigration, des préoccupations liées au pouvoir d'achat et des finances publiques. La faible croissance, la vulnérabilité aux guerres commerciales et à la Chine poussent les investisseurs internationaux à rester sur la touche. Il nous semble prématuré de jouer les secteurs de la consommation discrétionnaire (luxe, automobile), mais de nombreuses entreprises européennes sont bien implantées aux Etats-Unis pour saisir les opportunités de croissance qui s'y présentent : nous avons récemment relevé la pondération des médias (Publicis), nous restons surpondérés sur les télécommunications (Deutsche Telekom pour jouer le marché américain) et les services aux collectivités (dividendes élevés, peu de sensibilité aux guerres commerciales, sensibilité aux taux, mais les taux en euros se sont écartés des taux en dollars). Nous avons également récemment repondéré les banques (politiques de rémunération favorables aux actionnaires, pas d'exposition aux guerres commerciales, valorisation). SocGen serait le grand bénéficiaire si l'intégration européenne s'accélère, en réaction aux politiques isolationnistes de Trump, et si la consolidation du secteur bancaire progresse.

- Nous restons à l'écart de la Chine et des actions des pays émergents, mais continuons à trouver de la valeur dans le crédit souverain des pays émergents. Enfin, nous restons surpondérés sur les obligations américaines à haut rendement afin de tirer parti du cycle économique porteur (faibles taux de défaillance) et de la faible duration. En ce qui concerne les devises, nous restons longs sur l'USD malgré le récent rallye qui peut se poursuivre selon nous.

Semaine à venir : l'estimation préliminaire de l'IPC de novembre dans la zone euro sera publiée, tandis qu'aux États-Unis, la confiance des consommateurs (pour novembre) et le déflateur PCE d'octobre (la mesure de l'inflation préférée de la Fed) seront disponibles.

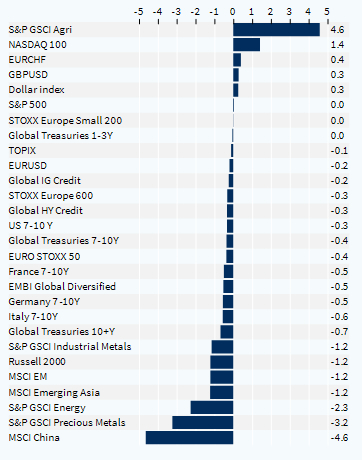

Performance hebdomadaire des classes d'actifs (%)