Ce titre provocateur fait référence à un livre publié il y a 20 ans par le célèbre économiste allemand Hans-Werner Sinn, alors président de l'Institut Ifo pour la recherche économique. À l'époque, au début des années 2000, il s'interrogeait sur ce qui était arrivé au miracle économique allemand et sur ce qui pouvait être fait pour y remédier. Ces questions trouvent un écho important aujourd'hui, alors que l'Allemagne se prépare à des élections anticipées au début de l'année 2025. La coalition actuelle s'est effondrée début novembre, dans un contexte où Olaf Scholz a été le chancelier le moins populaire de l'histoire de l'Allemagne et où l'économie a stagné au cours des cinq dernières années.

Si la CDU/ CSU est en passe de remporter les élections fédérales selon les derniers sondages, elle devra néanmoins former une coalition, potentiellement avec le SPD (et moins probablement avec les Verts). Malgré cette arithmétique politique complexe, l'élan réformateur de l'Allemagne et les implications pour les marchés qui en découlent suscitent un regain d'intérêt. L'une des principales inconnues est de savoir si la CDU, qui a mis en place des règles budgétaires strictes en 2009, peut desserrer l'étau sur les finances publiques et stimuler l'économie en augmentant les dépenses dans les infrastructures et la défense, en plus des réformes structurelles. Les finances publiques de l'Allemagne sont en bien meilleur état que celles de la plupart de ses voisins européens et l'investissement public a pris du retard par rapport à ses pairs européens.

Du point de vue du marché, un nouveau départ en Allemagne apporterait un soulagement à l'euro, qui a été martelé par rapport au dollar par la rhétorique MAGA de Trump, qui est haussière pour le dollar. Les rendements des Bunds ont également un potentiel de hausse, en prévision de déficits plus importants. Ils ont commencé à s'orienter à la hausse ces dernières semaines, alors que les rendements des bons du Trésor américains augmentaient en amont de la victoire de Trump et que Scholtz signalait le risque d’un vote de confiance.

En ce qui concerne les marchés actions européens, les élections allemandes constituent généralement un facteur marginal. L'incertitude et la morosité économique en Allemagne n'ont pas empêché le DAX d'atteindre des niveaux record, avec un bond de près de 15 % depuis le début de l'année, soit près de deux fois la performance du STOXX Europe 600 (+8 % en rendement total). Cette performance est principalement due à SAP, qui a progressé de près de 60 % depuis le début de l'année. Par ailleurs, selon nos estimations, les entreprises du DAX réalisent moins de 20 % de leur chiffre d'affaires en Allemagne. Et, nous reconnaissons volontiers qu'à ce stade, les principaux moteurs des actions européennes resteront probablement des facteurs mondiaux, en particulier les politiques mises en œuvre par la nouvelle administration Trump et la réponse de la Chine.

Néanmoins, dans un contexte où les investisseurs mondiaux sous-pondèrent de manière décisive les actions européennes (d'autant plus depuis la perspective d’un retour de Trump), il ne fait aucun doute que toute mesure significative améliorant les perspectives globales du PIB européen serait la bienvenue, en particulier pour les secteurs ayant une exposition plus locale que globale.

Sous la surface des grands indices, nous signalons ci-dessous quelques thèmes qui pourraient bénéficier d'un redémarrage de la confiance en Allemagne en 2025, avec l'aide de notre équipe de recherche sur les actions allemandes :

- Défense : L'Allemagne est déjà à 2% du PIB en dépenses militaires mais les arsenaux sont vides. L'effort de restockage s'étalera sur 4 à 5 ans. Le pays pourrait même augmenter ses dépenses au-delà de 2 %. Probablement une chose plus facile à faire avec le relâchement des règles fiscales. Valeurs : Rheinmetall, Renk.

- Infrastructures : Un levier facile à actionner pour stimuler l'économie nationale, d'autant plus en Allemagne où l'on constate un sous-investissement chronique. Valeurs : Heidelberg Materials (environ 30 % des ventes en Europe occidentale, dont une grande partie en Allemagne), ACS/Hochtief (faible exposition à l'Allemagne, mais société allemande de sous-traitance).

- Consommation : Le rétablissement de la confiance est la clé, avec une énorme demande potentielle refoulée après des années de taux d'épargne excessif et une amélioration des salaires réels. Le marché de l'emploi est cependant au point de basculement. Valeurs : Stroer, Douglas (30% d'exposition à l'Allemagne), Zalando (30% d'exposition à l'Allemagne), TUI (28% d'exposition à l'Allemagne).

- Automobiles : L'industrie automobile allemande a besoin de mesures de compétitivité : flexibilité du travail et meilleur équilibre entre les objectifs économiques et environnementaux. La CDU devrait faire pression pour assouplir les objectifs de CO2 au niveau de l'UE. VW est le plus positivement exposé.

- Immobilier : La CDU est favorable à une politique de l'offre dans l'immobilier résidentiel et n'est pas favorable à une politique de plafonnement des loyers. Valeurs : Vonovia, TAG Immobilien.

- Banques : Les plus exposées à la reprise intérieure allemande. Valeur : Commerzbank.

- Services aux collectivités : Transition plus lente, mais transition quand même. L'abandon du charbon est plus lent, le déploiement des énergies renouvelables est plus lent. Coûts de l'électricité : les gouvernements peuvent réduire les taxes, ce qui diminue les coûts de l'électricité pour les consommateurs et les industries. C’est un facteur positif pour RWE.

Semaine à venir : le PMI préliminaire pour novembre sera disponible dans les principaux pays, tandis que l'IPC du Royaume-Uni et du Japon pour octobre sera également publié. En ce qui concerne les entreprises, NVIDIA publiera ses résultats trimestriels le 20 novembre.

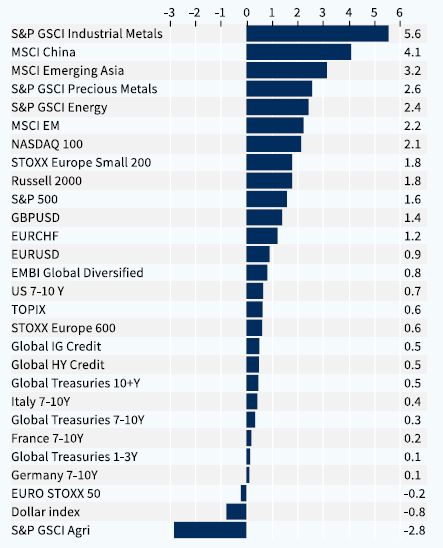

Performance hebdomadaire des classes d'actifs (%)