En ce début 2024, tout le monde a retrouvé ses esprits (espérons-le !) et les observations qui nous viennent à l'esprit sont au nombre de quatre.

- Premièrement, le thème de la résilience économique aux États-Unis reste d'actualité. Un marché du travail robuste et les excès d'épargne accumulés pendant la pandémie continuent de stimuler la consommation pour l'instant, ce qui pose des obstacles, temporaires, à la poursuite du rebond obligataire. Malgré des chiffres de l'IPC et de l'IPP relativement favorables en décembre, les marchés sont excessivement optimistes quant à l’ampleur des baisses de taux de la Fed, tablant sur un cumul de 160 points de base au cours de l'année, soit bien plus que ce qu’indique la Fed (75 points de base).

- Deuxièmement, le sort des actions et des obligations reste étroitement lié. Comme le dit le titre de ce rapport, il faut être deux pour danser le tango. Les bonnes nouvelles concernant l'économie américaine sont quelque peu mitigées pour les marchés. La hausse des taux swap USD observée depuis fin décembre a mis un frein à la poursuite du rebond des actions américaines, en raison de son orientation au style « croissance», qui est sensible aux taux. Nous réduisons légèrement l'exposition aux actions américaines en conséquence. Cependant, alors que la saison des bénéfices commence, les révisions baissières des estimations du quatrième trimestre pour les sociétés du S&P 500 réduisent le risque de déceptions majeures. Il s'agit d'une bataille entre les facteurs micro (marginalement positifs sur les BPA dans un contexte de résilience de la croissance) et les facteurs macro (des rendements plus élevés tirant les valorisations vers le bas).

- Troisièmement, la BCE continue de faire l'autruche, ce qui pousse les rendements obligataires de la zone euro et l'EURUSD à la hausse. Nous espérons simplement qu'elle n'attendra pas qu'une grave récession se matérialise pour signaler un changement de cap. Il sera trop tard. Luis de Guindos, le vice-président de la BCE, a été très explicite la semaine dernière : la zone euro est probablement déjà en récession (technique). Alors, quand Isabel Schnabel dit qu'il est trop tôt pour parler de baisses de taux, nous nous demandons quel pourrait être le bon moment. Il est vrai que le marché de l'emploi reste solide dans la zone euro, ce qui indique une faible productivité du travail, contrairement à ce qui se passe aux États-Unis. Selon nous, la BCE recule un peu en ce moment sur le thème des baisses de taux, pour mieux sauter en avant vers la fin du T1. Le recul de la BCE met donc un frein à court terme aux vues de pentification de la courbe.

- Quatrièmement, la Chine reste une équation complexe à résoudre pour les investisseurs. À la mi-janvier, le MSCI China était en baisse de 4 % depuis le début de l'année en USD. Comme le note notre partenaire Macquarie, l'immobilier a été le principal frein en 2023, et le principal problème est le risque de crédit associé aux promoteurs immobiliers fortement endettés. La crise immobilière actuelle entraîne une ruée sur les promoteurs immobiliers, et la réponse politique a consisté jusqu'à présent à demander aux banques de leur prêter davantage. Mais les risques de crédit que les banques sont prêtes à prendre sont très limités. Par conséquent, il faudra surveiller en 2024 si et quand le gouvernement central interviendra pour créer un filet de sécurité. Entre-temps, les chiffres de l'IPC ont mis en évidence la persistance des pressions déflationnistes, qui ont pesé sur les bénéfices des entreprises. La faiblesse des bénéfices a ensuite entraîné la faiblesse du marché du travail, ce qui a conduit à une reprise lente de la consommation...

Sans changer d'avis par rapport à nos vues à moyen terme (duration obligataire, crédit IG, pentification de la courbe, prudence actions, prudence secteurs actions cycliques, voir Huit idées clés pour 2024), nous présentons ci-dessous quatre idées pour se prémunir contre une résilience de l'économie américaine qui poserait un frein à la baisse des rendements au cours des premiers mois de l'année 2024 :

- Repondérer les actions japonaises au détriment des actions américaines. Les chiffres sur les salaires publiés la semaine dernière ont conforté la BoJ, qui ne devrait pas procéder à des hausses de taux avant avril. Comme l'économie américaine reste résiliente et que les rendements restent ancrés à des niveaux élevés, le yen reste faible, ce qui constitue une aubaine pour les actions japonaises (couvertes en change). Mais ce facteur devrait s'estomper après le 1er trimestre.

- Diversifier l'exposition au crédit avec du high yield américain pour gérer le risque de duration inhérent au crédit investment grade. Nous souhaitons augmenter progressivement la duration des portefeuilles obligataires au cours de l'année. Mais le risque de duration ne portera pleinement ses fruits que lorsque l'économie américaine commencera à montrer des signes de faiblesse.

- Nous restons longs sur le dollar américain par rapport à l'euro en raison de la faiblesse de la croissance dans la zone euro. Ce facteur doit être mis en balance avec la fermeté actuelle de la BCE, qui est haussière Euro. Mais nous restons d'avis que le différentiel de dynamique de croissance est plus important, ce qui est baissier pour l'euro. L'EURUSD se négociant près de ses plus hauts de ces derniers mois, nous nous sentons à l'aise avec une position longue sur le dollar.

- Le pétrole brut reste une couverture contre l'inflation et la géopolitique. Mais il est beaucoup trop volatil à notre avis et des ressources supplémentaires devraient être obtenues par les pays occidentaux pour rétablir la sécurité en mer Rouge. Cela réduirait la prime géopolitique. Nous continuons à préférer l'exposition au secteur de l'énergie dans les actions européennes aux matières premières cycliques comme le pétrole.

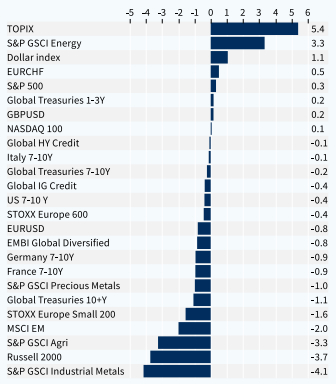

Performance hebdomadaire des classes d'actifs