Après les résultats de Nvidia la semaine dernière, la saison des résultats est désormais bien derrière nous. Nous sommes maintenant entre deux eaux, suite aux annonces sur la profitabilité des entreprises et en amont de développements macroéconomiques importants, avec la baisse des taux attendue de la BCE le 6 juin et un « dot plot » critique de la Fed le 12 juin.

Entre-temps, ces semaines relativement calmes sont l'occasion de faire le point sur les événements récents, qui nous conduisent à réduire la sensibilité de nos recommandations au risque géopolitique relatif à la Chine pour les raisons suivantes :

- Premièrement, les sanctions commerciales restent un sujet brûlant, non seulement en ce qui concerne les relations entre les États-Unis et la Chine, mais aussi entre l'Europe et la Chine. L'enquête de l'UE sur les exportations chinoises de véhicules électriques devrait prendre fin dans les semaines à venir, et la Chine a déjà annoncé des mesures de rétorsion potentielles contre les constructeurs automobiles de l'UE si l'Europe impose des restrictions. Nous restons vigilants sur le secteur automobile européen, en particulier dans ce contexte. Ensuite, la campagne électorale américaine va maintenant passer à la vitesse supérieure, et nous nous attendons à ce que la position américaine à l'égard de la Chine devienne de plus en plus hawkish au second semestre.

- Deuxièmement, l'équilibre fragile entre la Chine et Taïwan a été modifié par le nouveau président Lai-Ching-te, qui s'est écarté de la voie empruntée par son prédécesseur plus prudent en matière de souveraineté. Nous ne pensons pas que la Chine envahira Taïwan à moyen terme, mais nous nous attendons à ce que les tensions restent élevées et génèrent du bruit sur les marchés.

- Troisièmement, le programme de soutien de la Chine au secteur immobilier ne devrait pas, selon nous, changer radicalement la donne en ce qui concerne les dépenses de consommation et la confiance des ménages Chinois.

- Quatrièmement, le marché des actions chinoises s'est considérablement redressé depuis le creux de la fin janvier, et nous sommes plus à l'aise pour prendre des bénéfices sur notre exposition aux actions de l'Asie émergente dans ce contexte.

Nous apportons quelques modifications à nos recommandations en matière d'allocation. En ce qui concerne l’allocation d’actifs, nous passons des marchés émergents asiatiques aux marchés émergents globaux hors-Chine au sein de notre poche actions. Ce choix est plus diversifié et élimine le risque chinois direct tout en étant fortement exposé à l'Inde, qui reste attrayante. Les élections générales sont entrées dans leur phase finale et devraient voir la reconduction de Narendra Modi au début du mois de juin.

Au sein des secteurs des actions européennes, nous réduisons l'exposition aux produits de luxe, de surpondérer à neutre. Le secteur reste fortement exposé à la Chine, et nous espérions que la confiance des consommateurs pourrait se rétablir grâce à un soutien au marché immobilier. Cependant, les récentes mesures, bien qu'encourageantes, ne semblent pas suffisantes pour changer la donne à court terme.

Par ailleurs, le secteur du luxe reste confronté à des vents contraires en termes de ventes, après des années de hausses de prix agressives. En outre, la demande américaine pourrait s'affaiblir au second semestre si un atterrissage en douceur se dessine, comme nous le prévoyons. Le secteur est également exposé au risque de représailles de la part de la Chine, si les tensions commerciales venaient à s'intensifier.

Dans le même temps, nous relevons le secteur pharmaceutique de neutre à surpondérer. Le secteur correspond à notre positionnement général sur les valeurs défensives européennes. En dehors de Novo Nordisk, il n'est pas richement valorisé malgré des moteurs de croissance séculaires (vieillissement de la population) et des bilans solides. Les élections américaines représentent toujours un risque, mais jusqu'à présent, le thème de l'accessibilité des médicaments a été éclipsé par des questions plus urgentes, telles que l'immigration.

Le relèvement du secteur de la Pharma est également cohérent avec notre opinion positive sur les actions suisses. Outre les caractéristiques défensives du marché suisse, son orientation vers le secteur de la santé et sa corrélation négative avec les mouvements de change sont attrayantes. La réunion de politique monétaire de la Banque nationale suisse du 20 juin pourrait donner lieu à une nouvelle baisse de taux, et nous pensons que le franc suisse pourrait continuer à se déprécier par rapport au dollar. Pour les investisseurs étrangers, nous recommandons donc d'augmenter l'exposition au marché suisse tout en couvrant le risque de change.

Semaine à venir : l'indice des prix à la consommation de la zone euro pour le mois de mai ainsi que l'indice des prix PCE aux États-Unis, la mesure de l'inflation préférée de la Fed, mettront à nouveau l'accent sur les tendances de l'inflation. Aux États-Unis, l'enquête sur la confiance des consommateurs menée par le Conference Board pourrait influencer le marché, compte tenu des signaux plus faibles observés récemment. En Chine, l'indice PMI du mois de mai sera publié.

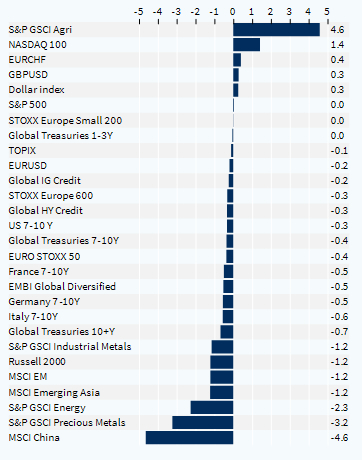

Performance hebdomadaire des classes d'actifs (%)