La saison des résultats touche bientôt à sa fin aux États-Unis, 90 % des entreprises ayant publié leurs résultats.

La saison des résultats a été une fois de plus robuste, avec de fortes surprises par rapport aux attentes en matière de marges et de bénéfices, comme nous le montrons dans le rapport. Au 23 février, le S&P 500 a progressé de 7 %, ce qui est proche de sa performance annuelle au cours des cinq dernières décennies. À moins de penser que 2024 ressemblera à 2023 (S&P 500 +25 %, Nasdaq 100 +54 %), vous devriez songer à prendre quelques bénéfices. En effet, la grande différence est que le S&P 500 se négocie aujourd'hui à 21 fois les bénéfices futurs, contre 17 fois au début de l'année dernière. Dans le rapport, nous explorons les possibilités de diversification de portefeuille.

En Europe, la saison des bénéfices n'en est qu'à sa moitié et les surprises globales en matière de bénéfices ont également été positives. Cependant, le contexte macroéconomique plus faible, les conditions monétaires strictes et la plus grande sensibilité à la Chine contribuent à expliquer pourquoi le sentiment reste mitigé à l'égard des actions européennes. Il existe également un écart de performance considérable entre les grands indices de référence régionaux tels que le STOXX Europe 600 (+3,8 % depuis le début de l'année) et l'EURO STOXX 50 (7,8 %). Une partie de cette différence peut être attribuée aux effets de change (le STOXX Europe 600 couvert en euros est en hausse de 4,1 %), et une autre à la sous-performance du Royaume-Uni et de la Suisse, qui représentent plus de 35 % du STOXX Europe 600. En outre, la divergence entre les deux indices de référence reflète également la surperformance des grandes capitalisations par rapport aux petites.

- La sous-performance des petites capitalisations par rapport aux grandes est d'autant plus surprenante que le contexte macroéconomique a été meilleur que prévu. Les petites capitalisations étant plus sensibles au cycle économique que les grandes, elles auraient dû surperformer, tant en Europe qu'aux États-Unis. Mais si les secteurs cycliques ont surpassé les secteurs défensifs, les petites capitalisations sont restées à la traîne des deux côtés de l'Atlantique. Nous montrons dans le rapport que les petites capitalisations ont souffert d'une sensibilité anormalement élevée aux taux d'intérêt, ce qui pourrait bientôt devenir un avantage, car nous pensons que la révision des attentes en matière de taux d'intérêt est en grande partie terminée.

Diversifiez votre portefeuille. Pour replacer les choses dans leur contexte, j'ai un collègue au bureau qui n'arrête pas de me demander pourquoi je m'embête avec l'allocation d'actifs et la diversification. Il suffit d'acheter Nvidia et c'est tout. Mais j'en ai un autre, plus âgé, qui me demande sans cesse s'il ne devrait pas vendre ses fonds technologiques ! Comme nous l'avons suggéré plus haut, nous ne sommes pas à l’aise avec la valorisation actuelle des actions américaines. Certains investisseurs semblent s'attendre à ce que 2023 se répète, ce qui risque de les décevoir. D'autres investisseurs pensent que l'exubérance du marché est comparable à celle de la fin des années 90, ce qui est trop pessimiste. Les bénéfices trimestriels de Nvidia ont augmenté de 486 % en un an !

- Dans ce contexte, nous avons récemment remanié notre portefeuille modèle selon trois axes : premièrement, nous avons repondéré les actions japonaises il y a plusieurs semaines pour tirer parti de la faiblesse du yen et de la position dovish de la Banque du Japon. Deuxièmement, nous avons repondéré le crédit américain à haut rendement pour tirer parti de perspectives économiques meilleures que prévu et gérer la duration du portefeuille obligataire. Troisièmement, nous avons renforcé le biais en faveur de la Chine, soit via une exposition aux actions des pays émergents d'Asie, qui englobe l'Inde, ou via le secteur du luxe européen que nous avons relevé à "Surpondérer". La Chine n'est pas un thème facile à jouer, car elle a déçu à plusieurs reprises. Mais les conditions économiques se sont stabilisées, tandis que la volonté des autorités pour raviver la confiance pourrait porter ses fruits dans un contexte d’attentes faibles de la part des investisseurs. Enfin, nous visons à allonger la duration obligataire, car la réévaluation des attentes en matière de taux d'intérêt est désormais terminée selon nous. Cela serait positif pour les small caps. Nous avons toutefois besoin de signes de ralentissement plus forts aux États-Unis pour investir dans les bons du Trésor à très long terme. Le rendement est néanmoins très attrayant pour les obligations souveraines et d’entreprise, ce qui devrait inciter les investisseurs long terme à laisser de côté la question du timing et à verrouiller le niveau actuel des taux d'intérêts pour les années à venir.

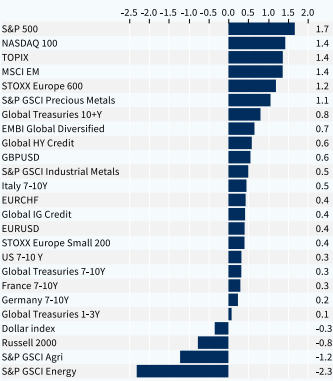

Performance hebdomadaire des classes d'actifs (%)