Les élections européennes approchent (6-9 juin) et la campagne s'intensifie. Le président Macron a donné le coup d'envoi de la campagne en prononçant un discours de deux heures à La Sorbonne. Il a dressé un bilan plutôt sévère mais réaliste du projet européen, appelant à l'« audace » pour résoudre les problèmes de l'Europe.

Les solutions qu'il propose sur les questions économiques sont, sans surprise, proches de celles que Draghi a exposées dans un récent discours sur la compétitivité de l'Europe. Il a trouvé le ton juste, c'est-à-dire qu'il n'a pas été le Français arrogant qu'il peut parfois être, mais un véritable défenseur de l'Europe. La voix de la France est toujours importante, mais nous pensons qu'elle l'est particulièrement dans ce nouvel environnement mondial où la France peut offrir à ses partenaires européens une dissuasion nucléaire, une énergie nucléaire abordable et un complexe militaro-industriel solide.

Macron a apporté tout ce qu'un optimiste européen pouvait espérer : Il appelle à moins de bureaucratie, à plus de visibilité pour les entreprises sur le front de l'énergie, à un marché commun plus unifié et plus étendu où les entreprises peuvent prendre de l'ampleur, à des changements dans la gouvernance de l'UE, à un budget commun de l'UE plus important et à des outils pour stimuler l'innovation. Dans l'ensemble, son mot-clé « prospérité » semble proche du « programme de croissance » que nous avons suggéré comme nécessaire après des années de stagnation.

Dans l'un de ses moments les plus légers, il a déclaré : « Désolé, mais nous devons parler d’argent », dans lequel il évoque les leviers à actionner pour stimuler le financement privé de l'innovation et de l'investissement dans la transition énergétique. Ses propositions « hors des sentiers battus » comprennent notamment l'assouplissement de Bâle III et de Solvabilité II, ainsi que l'ajout de la croissance et du climat au mandat de la BCE. En fait, sur ce dernier point, il semble que nous n'aurons pas de réinitialisation de l'agenda vert de l'UE. Mais M. Macron veut renforcer les barrières commerciales contre les produits des pays qui n'ont pas un modèle social ou des exigences écologiques comparables. Ainsi, l'ajustement de la taxe carbone aux frontières n'est pas suffisant. Cette partie du discours fait écho à l'échange direct et honnête que M. Macron et Mme Von der Leyen ont eu avec M. Xi la semaine dernière sur les capacités excédentaires et les subventions de la Chine.

La voix de Macron pourrait être affaiblie par la chute de sa cote de popularité (qui n'est plus que de 15 à 17 %). Néanmoins, les sondages continuent de suggérer une bonne dynamique pour la CDU d'Ursula Von Der Leyen, lui permettant (potentiellement) de conserver son siège à la tête de la Commission européenne. L'aile droite populiste progresse mais est très divisée entre l'ID et l'ECR. Cette dernière, soutenue par l'Italienne Meloni, s'est montrée plus constructive avec la Commission, notamment sur l'Ukraine.

En supposant qu'une feuille de route soit adoptée dans ce sens par la nouvelle Commission fin 2024, cela pourrait constituer une toile de fond solide pour la reprise des actions européennes, mais c'est un long chemin à parcourir et certains investisseurs n'y croiront que lorsqu'ils le verront. Deux recommandations d’investissement liées à ces élections (publiées dans notre hebdomadaire du 3 avril), ont bien fonctionné : les valeurs de la défense ont continué à progresser et les services publics ont rebondi, notamment les énergies renouvelables, sensibles à l'ambition de l'UE (nous avons d'ailleurs commencé à pousser le thème de la défense dès janvier, à la lumière des opinions de Trump sur l'OTAN).

Un programme de croissance pourrait évidemment relancer les SMID européennes, qui se négocient à une valorisation attrayante. À court terme, nous pensons que les baisses de taux de la BCE joueront un rôle de catalyseur. À terme, un programme de croissance stimulerait également les nouveaux prêts bancaires et déclencherait une vague de fusions et d'acquisitions. Les gestionnaires d'actifs européens tels que DWS, Amundi, Partners Group ou Tikehau pourraient également bénéficier d'une réorientation de l'épargne vers des produits plus risqués. Enfin, le secteur européen des télécommunications a été explicitement mentionné par Draghi comme un secteur nécessitant une vague massive de consolidation. Ce secteur semble intéressant d'un point de vue tactique, car nous privilégions actuellement les secteurs défensifs.

Au sein des défensives, notons que la visite d'État de Xi en France n'a pas déclenché beaucoup de bruit autour du cognac. Selon nous, un compromis franco-allemand sur l'enquête de l'UE sur les subventions automobiles chinoises devrait conduire à une hausse des droits de douane raisonnables, limitant l'ampleur des représailles de la Chine. Selon notre analyste des boissons Richard Withagen, les spiritueux tels que Pernod, Remy ou Diageo sont particulièrement attrayants et pourraient s'accommoder de droits de douane majorés de 10 %.

Enfin, nous faisons le point sur la saison des bénéfices. Malgré un premier trimestre très solide aux États-Unis, les prévisions pour 2024 n'ont pas été beaucoup révisées, ce qui reflète des attentes déjà très élevées. Pour être honnête cependant, il ne s'agissait que d'un rapport sur le premier trimestre. Il est encore trop tôt pour envisager des révisions significatives.

Semaine à venir : Etats-Unis : NFIB, IPC, ventes au détail, mises en chantier, IP, Zone euro : PIB T1, IPC final pour avril, Chine : production industrielle, ventes au détail, Japon : PIB, IP.

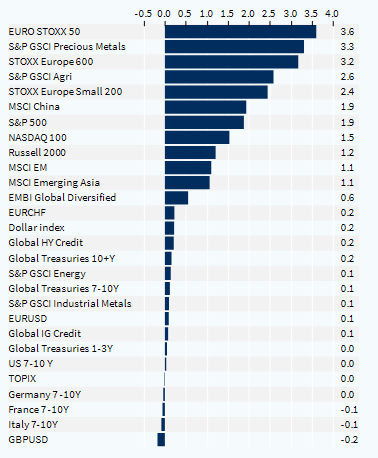

Performance hebdomadaire des classes d'actifs (%)