Christine Lagarde a connu des débuts difficiles. Nos amis italiens se souviennent de sa gaffe sur les spreads. A l'époque, elle se disait prête à être une "chouette" plutôt qu'un faucon ou une colombe, la chouette étant "associée à un peu de sagesse".

La Fed et la BCE semblent en effet s'être comportées de manière assez "sage", puisqu'elles ont fait du bon travail en aidant les forces désinflationnistes à se renforcer au cours des derniers trimestres. Toutefois, l'avenir nous dira si elles agissent toujours avec sagesse. Il est certain que la Fed semble essayer et nous comprenons parfaitement que cela aide le sentiment des investisseurs à l'égard des actifs risqués. Nous avons plus de doutes en ce qui concerne la BCE.

Dans le cas de la Fed, son idée que le mandat sur la croissance devrait dorénavant guider son action nous a surpris positivement en décembre. En effet, de nombreux facteurs qui ont permis la résilience en 2023 vont disparaître progressivement. Et le maintien de taux très restrictifs pendant trop longtemps pourrait tuer l'économie. Son message a d'autant plus de sens si la Fed a, pour une fois, l'intention de baisser ses taux progressivement plutôt que de les baisser beaucoup et très vite.

Mais l'annonce surprise de la Fed en décembre a déclenché un enthousiasme excessif contre lequel les banquiers centraux ont dû s'élever dernièrement. En dépit d'une réaction plutôt modérée de la part de la Fed, nous constatons que la partie longue de la courbe des taux est remontée aux niveaux qui prévalaient avant la réunion de fin d’année, tandis que les taux à court terme ont conservé quelques avantages infimes de la communication dovish de la Fed.

Depuis le début de l'année, la hausse des rendements à long terme semble significative par son ampleur parce que la fin décembre a été marquée par un pic d'optimisme de toutes sortes. Au final, c'est comme si la communication de Powell n'avait profité qu'aux actions de manière décisive. Est-ce logique ? Oui, puisque la Fed nous a dit qu'elle recommençait à se préoccuper de la croissance. Mais il est intéressant de noter qu'aux États-Unis les taux réels ont baissé alors que les anticipations d’inflation ont légèrement augmenté. Une tendance similaire n'a pas été observée en Europe, ce qui suggère que la BCE pourrait être en train de pousser trop fort malgré les risques croissants de récession.

De plus, les dernières données sur la consommation américaine ont continué à indiquer une certaine vigueur, alimentant l'espoir d'un "no landing". Le rallye des 7 Magnifiques a déjà infligé un écart de performance de 5 % par rapport au Stoxx 600 en dollars depuis le début de l'année. Le marché boursier européen est confronté à ses propres vents contraires pour ses poids lourds sectoriels : les valeurs pétrolières et gazières ont été mises sous pression par la baisse des prix de l'énergie, tandis que les valeurs des ressources de base et du luxe ont été mises sous pression par la faiblesse de la croissance chinoise.

Nous abaissons aujourd'hui notre recommandation sur secteur des services aux collectivités à Neutre (au lieu de surpondérer), compte tenu de la chute brutale des prix à terme de l'électricité et de la nature plus structurelle de cette dynamique alors que les stocks de gaz sont abondants en Europe. Il s'agit d'une note neutre, et non d'une note à sous-pondérer. Les services aux collectivités continuent de verser des dividendes généreux. Nous préférons les télécommunications parmi les secteurs "Defensive Value". Notons que cette évolution des prix de l'électricité est extrêmement bienvenue pour la croissance réelle européenne en 2025.

À court terme, une bonne saison des résultats aux États-Unis pourrait pousser les actions plus haut. Mais en arrière-plan, nous nous attendons à ce que la Fed continue à lutter contre l'augmentation des anticipations d'inflation. Dans l'ensemble, le potentiel de hausse des indices actions semble limitée et nous trouvons plus de valeur dans les obligations, sous l’hypothèse que l'économie américaine va décélérer au cours du premier semestre 2024.

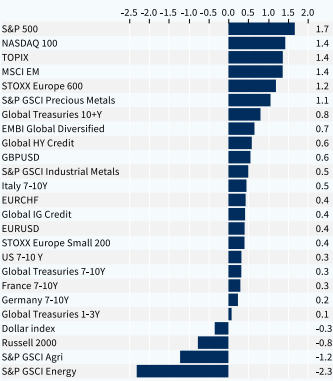

Performance hebdomadaire des classes d'actifs (%)