La première étape du cycle de réunions de banques centrales de mars a donné satisfaction aux marchés. La BCE a pré-annoncé, sous certaines conditions, que la première baisse de taux interviendrait en juin, alors qu’elle prévoit que l'inflation reviendra à la cible au cours des douze prochains mois.

M. Powell a également signalé, lors de récents discours au Congrès, que la Fed était sur la bonne voie pour baisser ses taux « très bientôt ». Mais comme d'habitude, leur communication tortueuse s'accompagne de "si" et de "quand". Selon Mme Lagarde, les membres du Conseil des gouverneurs en sauront "un peu plus" en avril, mais "beaucoup plus" en juin (en référence à la poursuite de la désinflation). Pour être honnête, nous trouvons cela un peu comique.

Les prochaines échéances sont imminentes, avec les réunions de politique monétaire de la Banque du Japon le 19/03, de la Fed le 20/03 et de la Banque d'Angleterre le 21/03. S'il est très probable que la Fed et la BoE ne baisseront pas leur taux dès la semaine prochaine, elles donneront des indications importantes au marché avec leurs projections économiques et niveaux de taux attendus à diverses échéances (le fameux dot plot). La BoJ quant à elle semble susceptible de relever ses taux de 10 points de base (de -0,1 % à 0 %) le 19/03. Mais nous pensons que la BoJ avancera à petits pas, ce qui pourrait tout de même provoquer de la volatilité à court terme sur le marché des changes et des actions japonaises. En fin de compte, nous pensons qu'il est peu probable que la BoJ brise le cercle vertueux qui a commencé à prendre forme en ce qui concerne la sortie du piège de la déflation et le rétablissement de la confiance des ménages japonais dans les actions.

Par ailleurs, l'IPC américain de février, qui sera publié cette semaine, devrait également confirmer notre thèse de pic des taux. Cela a des implications haussières pour les petites capitalisations, dont nous avons parlé fin février, et pour l'or, dont nous parlons cette semaine. L'or, auquel nous sommes exposés dans notre allocation d'actifs, est une classe d'actifs particulière qui ne distribue ni coupon ni dividende. Il est négativement corrélé aux taux d'intérêts et est considéré comme un actif sans risque. Il constitue une couverture (imparfaite) contre les tensions géopolitiques, qui restent élevées, et apporte une diversification en raison de sa corrélation limitée aux actifs traditionnels.

L'or a connu un rebond marqué depuis le début du mois de mars. Ce rebond est quelque peu énigmatique car il n'y a pas eu de baisse significative des taux d'intérêt réels, l'un des principaux déterminants du prix de l'or. Les flux d'ETF et les données de positionnement de la CFTC n'indiquent pas non plus une hausse soudaine de la demande des investisseurs. En fait, le rebond de l'or semble lié aux achats de la PBOC (12 tonnes en février, 20 tonnes en moyenne par mois depuis la fin 2022), qui devraient rester une source de demande importante à l'avenir. Après les sanctions contre la Russie et le gel des réserves de change de la Banque centrale de Russie en 2022, certaines banques centrales des pays émergents ont amorcé un mouvement de diversification de leurs réserves de change en devise. L'or est un bénéficiaire naturel de cette tendance à long terme. Dans le rapport, nous concluons que les minières aurifères sont intéressantes pour jouer ce thème : i) elles ont un effet de levier sur les prix de l'or, avec un bêta de 1,7 sur les dernières décennies, ii) elles sont en retard sur les prix de l'or depuis le début de l'année, et, iii) leur niveau de valorisation est attrayant.

Au sein des actions européennes, nous revenons cette semaine sur les actions Tech. Nous réitérons notre légère préférence pour le segment Software & Services (N) par rapport aux semi-conducteurs (UW). Notre scénario top down (baisse des rendements obligataires et rotation vers les Defensives) favoriserait davantage les valeurs de croissance défensives telles que Software & Services, qui bénéficient de sources de revenus récurrents. Pour les Semis, le bas du cycle est atteint, mais le marché joue ce thème depuis plus d’un an. La frénésie de l’IA a également eu tendance à masquer les défis qui affectent encore le secteur des semi-conducteurs, notamment la digestion prolongée des stocks sur le marché final des industriels. À l’approche des élections américaines, le segment Software est également plus à l’abri des risques géopolitiques, avec une exposition très limitée à la Chine. En termes de valorisation, aucun des deux secteurs n’offre un bon point d’entrée. Au sein de Software & Services, nous soulignons que le segment Services semble plus attrayant et pourrait à terme bénéficier d’une reprise cyclique.

Semaine à venir : surveiller l'IPC et les ventes au détail aux États-Unis. Le marché se concentrera ensuite sur les réunions des banques centrales au Japon, aux États-Unis et au Royaume-Uni entre le 19/03 et le 21/03.

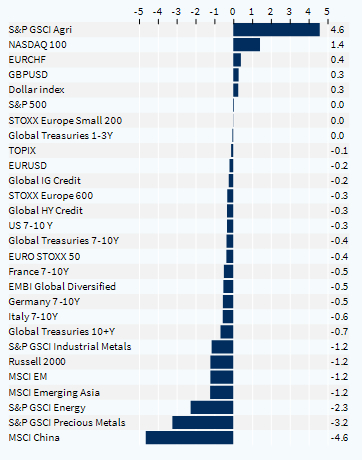

Performance hebdomadaire des classes d'actifs (%)