Yıl sonuna yaklaşırken, mevcut piyasa dinamiklerine yeniden bakıyoruz. ABD Teknoloji ve Dayanıklı Tüketim sektörlerinde (Google, Apple, Amazon) yaşanan güçlü bir başka kazanç sezonu, küresel risk iştahını desteklemeye devam etti ve hisse senetlerini yukarı taşıdı. Çin ile ABD arasındaki ticaret ateşkesi de yeniden görünürlük sağlıyor.

- Olumlu hava, Kepler Cheuvreux/Trackinsight ETF ekiplerine göre Ekim ayı sonuna kadar üst üste yedinci haftada haftalık 40 milyar ABD dolarını aşan rekor ETF girişleriyle küresel ölçekte kendini gösterdi. Her varlık sınıfı giriş kaydederken, son dönemde altın ve gelişen piyasa hisseleri/Çin tarafında bazı çıkışlar gözlendi.

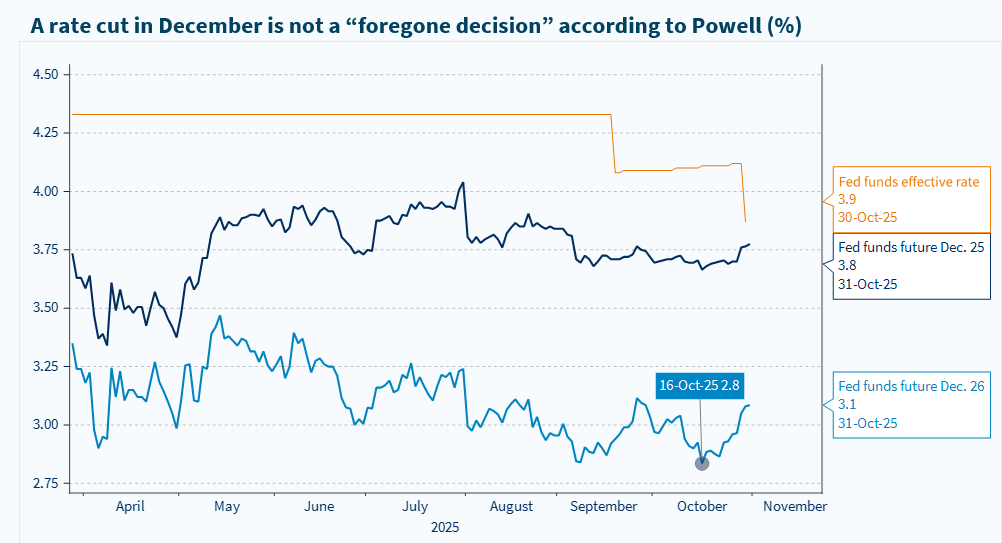

Hakim olan iyimser havaya rağmen, yatırımcılar tüm varlık sınıflarında (belki sadece devlet tahvilleri hariç) yüksek değerlemelerle dolu bir dönemde yön bulmak zorunda. Bu nedenle hayal kırıklığına yer oldukça sınırlı. Ayrıca, Fed risk alan yatırımcılara karşı biraz daha az destekleyici bir tutum sergiliyor; Powell, geçen hafta FOMC toplantısında beklenen 25 baz puanlık faiz indirimi gerçekleşmiş olsa da, kısa vadeli faiz beklentilerini yukarı yönlü yönlendirdi.

- Bizim görüşümüze göre, Powell’ın Aralık ayında faiz indiriminin kesin olmadığını söyleyerek sergilediği hafif şahin duruş olumlu bir gelişme; çünkü FOMC üyelerinin işgücü piyasasına dair endişeleri bir miktar azalmış durumda. Öte yandan, Powell gümrük tarifesi şokunun enflasyonda anlamlı bir artışa yol açmayacağı konusunda kendinden emin bir tavır sergiledi.

- Hükümetin kapanması Fed’i daha temkinli hareket etmeye yönlendiriyor; ancak genel olarak, ABD faizlerinde yaşanan yeniden fiyatlamayı, eğer ivme kazanırsa, bir fırsat olarak görüyoruz. Unutulmamalıdır ki, Fed’deki yeniden yapılanma önümüzdeki aylarda güvercin bir eğilim taşıyacak; zira Trump gelecek yılın başlarında yeni Fed başkanını aday göstermeye hazırlanıyor.

Kazanç sürprizleri, aşırı savunmacı bir pozisyon almaya gerek olmadığını gösteriyor. S&P 500 şirketlerinin %60’ından fazlası çeyrek dönem kazançlarını açıklamış durumda ve temel çıkarımlar şunlardır: 1) rapor veren şirketlerde Q3 (yıllık bazda) kazanç büyümesi %10’un üzerinde; bu doğrulanırsa, üst üste dördüncü çeyrek çift haneli EPS büyümesi gerçekleşmiş olacak; 2) rapor veren 318 şirketin %75’i beklentileri aştı; Teknoloji ve Finans sektörlerinde bu oran %80–95 aralığında; 3) dolar bazında en büyük sürprizler yine bu iki sektörden geldi; ayrıca Sanayi, Hammadde, Sağlık ve Dayanıklı Tüketim sektörlerinden de önemli katkılar oldu.

- Avrupa’da, STOXX Europe 600 endeksinde yer alan şirketlerin %50’sinden azı çeyrek dönem kazançlarını açıkladı. Temel çıkarımlar şunlardır: 1) Q3 kazanç büyümesi şu ana kadar %6 seviyesinde; 2) rapor veren 245 şirketin %60’ı beklentileri aştı; Sağlık ve Temel Tüketim sektörlerinde bu oran %80’in üzerinde. İlginç bir şekilde, euro bazında en büyük toplam sürprizler Teknoloji ve Finans sektörlerinden geldi; ayrıca Sanayi, Hammadde, Kamu Hizmetleri ve Gayrimenkul sektörlerinde de önemli katkılar gözlendi.

Altın: Kazanç serisi gerçeklikle yüzleşiyor. Hikaye burada mı sona eriyor? Birkaç hafta önce, teknik olarak altının aşırı alım bölgesinde olduğunu vurgulamıştık. Son iki haftada fiyat momentumu zayıfladı ve Altın ETF’lerinde çıkışlar yaşandı. Bizim görüşümüze göre, güçlü performansın ardından altın bir düzeltmeyi hak etmişti. Ayrıca, ETF akışları perakende yatırımcı duyarlılığını yansıtıyor olabilir ve bu duyarlılık oldukça dalgalı olabilir. Altın gerçekten de riskli bir varlık; son üç yılda gerçekleşen volatilitesi S&P 500’ün biraz üzerinde. Ancak portföylerdeki cazibesi hâlâ geçerliliğini koruyor.

- Raporumuzda gösteriyoruz ki, son yirmi yılda altın, hisse senetleriyle anlamlı bir korelasyon göstermeksizin aynı performansı sunmuştur. Ukrayna–Rusya çatışmasının çözülmesi, en azından geçici olarak, altın için olumsuz olur; tıpkı ABD ile Çin arasındaki ticaret geriliminin son on günde hafiflemesinin altın fiyatlarında geri çekilmeye katkı sağlaması gibi. Ancak, Ukrayna–Rusya çatışmasının 2025 yılında çözülmesi ne yazık ki olası görünmüyor.

Euro Bölgesi makro: Beklenenden biraz daha iyi, ECB yerinde kalıyor, sırada ne var? Bir dizi ekonomik gösterge (PMI, Q3 GSYH, ekonomik güven, Almanya IFO) ekonomik aktivitenin zayıf ama beklenenden biraz daha iyi olduğunu gösteriyor. ECB’ye göre, euro bölgesinde para politikası “iyi bir noktada”; ancak bizim görüşümüze göre, kutlama yapmak için bir neden yok. Zayıf büyüme koşulları, düşük petrol fiyatları ve güçlü euro, enflasyonu 2026’da %2 hedefinin altına çekmeli ve ECB’nin 2026’nın ilk yarısında faiz indirimlerine yeniden başlamasını bekliyoruz.

- Avrupa hisselerine gelince, bir ay önce Teknoloji sektörünü Nötr seviyeye yükseltmiş olsak da, tercihimiz cazip değerlemelere sahip Savunmacı Büyüme segmentlerinden yana; örneğin Sağlık sektörü. Raporumuzda gösteriyoruz ki, Avrupa ilaç ve MedTech şirketleri olumlu bir dönüş yaşamaya devam ediyor; buna Lüks tüketim hisseleri de eşlik ediyor.

Faiz beklentilerindeki yeniden fiyatlama fırsatlar sunuyor; zira Trump 2026 başlarında güvercin eğilimli bir Fed başkanı aday gösterecek