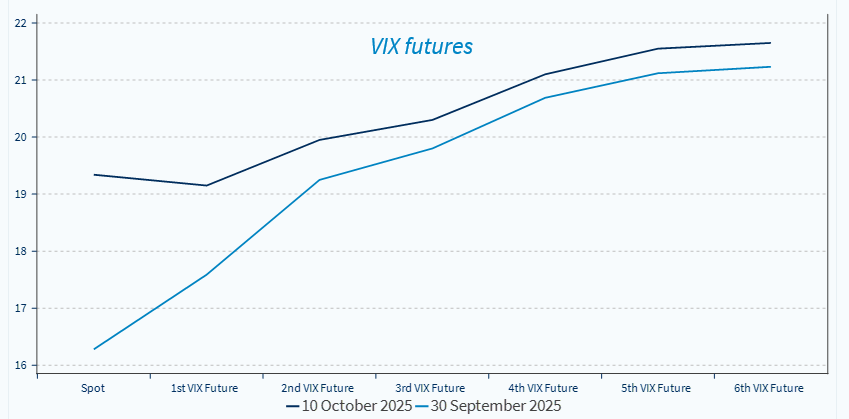

Geçtiğimiz Cuma günü, Trump’ın Çin ile ticaret savaşlarını yeniden alevlendirmesiyle piyasalar sert darbe aldı. Bu gelişme, Çinli yetkililerin hafta başında nadir toprak elementlerinin ihracatına yönelik kontrol tedbirlerini açıklamasının ardından geldi. Cuma günü, kısa vadeli VIX vadeli işlemleri sıçradı, S&P 500 %2,7 düştü, Nasdaq 100 %3,6 geriledi, ABD işlem saatlerinde kote edilen MSCI China ETF’si %6 değer kaybetti (MSCI Japan hedged USD -%4,6), Brent petrolü ise %3,8 düştü. Aynı anda, güvenli varlıklar iyi performans gösterdi. Altın %1 yükseldi ve ABD tahvil getirileri hem kısa hem uzun vadeli uçta geriledi.

- Ancak hafta sonu boyunca Trump, ticaret gerilimlerinin yeniden canlanmasını hafife aldı ve piyasalar bugün toparlanıyor. Bu metnin yazıldığı sırada S&P 500 vadeli işlemleri %1,5, Nasdaq 100 vadeli işlemleri ise %2 artmış durumda. Nisan ayında gözlemlenen oynaklığı hatırlatan bu ortamda, yatırımcıların Trump’ın ticaretle ilgili açıklamalarına dayalı işlem yapmaktan kaçınmalarını tavsiye ediyoruz; zira bu açıklamalar genellikle müzakere taktiği niteliğinde olup ani yön değişimlerine açıktır. Ekim sonu / Kasım başında Kore’de gerçekleşecek APEC zirvesi öncesinde, hem Trump hem de Xi Jinping için riskler yüksek. Zirvede, ortak çıkar alanları (Çin’in Fentanil ve nadir toprak elementleri ihracatı, ABD mallarının Çin tarafından satın alınması, teknolojiye erişim, ticaret) ele alınması bekleniyor. Zirvenin gerçekleşmesini bekliyoruz.

- Son gelişmeler, Ağustos ayından bu yana benimsediğimiz dengeli yaklaşımı destekliyor. Piyasalar son aylarda oldukça iyi performans gösterdi ve değerlemelerin yüksek olması ile ABD ekonomik büyümesinin yavaşlayabileceği beklentisi, kâr realizasyonu riskini artırıyor. Yine de, iş gücü piyasasındaki zayıflığın geçici olabileceğine işaret eden bazı göstergeler nedeniyle aşırı temkinli bir duruş sergilemekten kaçındık. Buna ek olarak, teknoloji sektöründeki hareketlilik hız kesmeden devam ediyor; ABD teknoloji sektöründe birleşme ve satın alma hacmi oldukça yüksek ve yeni başlayan bilanço sezonunda S&P 500 için 3. çeyrekte güçlü kâr büyümesi bekleniyor (konsensüs beklentisi: yıllık bazda +%8). S&P 500 şirketlerinin çoğunun tahminlerin üzerinde kâr açıklaması göz önüne alındığında, Factset’in bilanço sezonu boyunca ortalama kâr büyüme oranı artışına göre, S&P 500’ün 3. çeyrek için %13’ün üzerinde kâr büyümesi açıklaması muhtemel. Bu gerçekleşirse, üst üste dördüncü çeyrek çift haneli büyüme kaydedilmiş olacak.

Avrupa’da büyüme zayıf seyretmeye devam ediyor ve ECB’nin doğrudan bir büyüme hedefi olmasa da, bu durum enflasyon açısından aşağı yönlü riskler oluşturuyor. Raporumuzda, sanayi üretiminin baskı altında kalmaya devam ettiğini, özellikle Almanya’da (Ağustos ayında yıllık bazda -%4), hane halkı tüketiminin son derece zayıf olduğunu ve Fransa ile Almanya’daki iş gücü piyasalarındaki olumsuz gelişmeler göz önüne alındığında zayıf kalmaya devam edebileceğini gösteriyoruz.

- Enflasyon hedef seviyede ve yavaşlama sinyali vermiyor; bu da ECB’nin ek faiz indirimlerine yönelik iştahının sınırlı olmasını açıklıyor.

- Ancak biz, zayıf büyümenin enflasyon üzerinde aşağı yönlü baskı oluşturacağına inanıyoruz ve ECB’nin 2026 başında faiz indirimlerine yeniden başlayacağını öngörüyoruz. ECB’den 2026 yılında iki faiz indirimi bekliyoruz; bu da mevduat faizini %1,5 seviyesine çekecektir.

Hisse senetlerinde hangi sektörler daha yumuşak bir Euro Bölgesi makro görünümüne karşı en hassas olabilir? Avrupa’da makroekonomik ivmenin zayıflaması, bölgede defansif ve düşük beta segmentlerine olan talebi yeniden canlandırabilir; özellikle Eylül sonundan bu yana ekonomik sürprizlerin aşağı yönlü seyrettiği bir ortamda. Son dönemde iyi performans gösteren bankalar, Euro Bölgesi görünümünün bozulması ve tahvil getirilerinin gevşemesi karşısında kırılgan kalabilir. Seyahat & Eğlence ile Perakende (OW) sektörleri de bu görünümden etkilenebilir; ancak daha düşük değerlemeler sayesinde aşağı yönlü riskler daha sınırlı görünüyor.

- Bu bağlamda, bankalara kıyasla ilaç sektörüne olan tercihimizde ısrarcıyız; bu, bankaların son dönemdeki performansı göz önüne alındığında hem karşıt görüşlü hem de değerleme temelli bir yaklaşımdır.

Altın için bir tavan var mı? Son yıllardaki etkileyici yükselişin ardından, altın kırılgan olarak değerlendirilebilir. Ancak raporumuzda, altına olan talep kaynaklarının son yıllarda nasıl evrildiğini gösteriyoruz. Covid sonrası dönemde mücevher talebi öne çıktı; ardından merkez bankaları, özellikle PBOC (Çin Merkez Bankası), Ukrayna işgali sonrası ve Rusya Merkez Bankası’na ait yaklaşık 300 milyar USD’lik varlıkların dondurulmasının ardından önemli alıcılar haline geldi. Son on iki ayda ise altına olan talepte bayrağı ETF’ler devraldı. Altına endeksli ETF’lere olan girişlerin son dönemde üstel şekilde arttığını gösteriyoruz.

- Teknik olarak altın aşırı alım bölgesinde olsa da, kendine özgü nitelikleri ve özellikleri, uzun vadede cazip bir varlık olmaya devam ettiğini gösteriyor. Altın, güçlü performans sunan bir çeşitlendirme aracıdır ki bu oldukça dikkat çekicidir. Son beş yılda altın, hisse senetleriyle aynı performansı göstermiştir; üstelik hisse senetleriyle düşük korelasyonla. Son on iki ayda günlük getiriler arasındaki korelasyon sıfır düzeyindedir.

- Mali disiplinin eksik olduğu bir ortamda, kaldıraçlı kamu bilançolarına bağlı olmayan rezerv varlıkların kıtlığı, altın için uzun vadeli bir destek unsuru oluşturmaktadır. Bu faktörler, portföylerde altına yer verilmesinin hâlâ anlamlı olduğunu göstermektedir; ancak pozisyon büyüklüğü önemlidir. Mevcut seviyelerde bu varlık sınıfına sınırlı bir maruziyet öneriyoruz.

Önümüzdeki Hafta:

ABD’de hükümetin kapanması nedeniyle perakende satışlar, TÜFE ve ÜFE raporlarının yayımlanması kesin değil. Avrupa’da gündem hafif olacak. Bilanço sezonunda, ABD’nin en büyük finans grupları ve bazı sağlık şirketleri çeyrek dönem sonuçlarını açıklayacak.

Cuma günü Trump’ın Çin ile ticaret savaşlarını yeniden başlatmasıyla piyasalar darbe aldı. Ancak hafta sonu tonu yumuşattı. Dengeli bir risk profili benimsemeye yönelik tavsiyemizi sürdürüyoruz.