La micro rencontre la macro ? Alors que la saison des résultats prend de l'ampleur, nous constatons que les tendances microéconomiques commencent à refléter les changements macroéconomiques plus larges observés depuis un certain temps. Le ralentissement de l'inflation se reflète désormais dans le pouvoir de fixation des prix des secteurs qui avaient bénéficié de la moindre sensibilité des consommateurs aux prix au cours de la période 2021-23, grâce à une demande refoulée et à un excès d'épargne. Les entreprises semblent maintenant rendre du pouvoir d'achat aux consommateurs en réduisant les hausses de prix, ce qui prouve une fois de plus que certains consommateurs ont du mal à continuer à dépenser (comme le montrent l'augmentation des impayés de cartes de crédit ou le faible taux d'épargne). Les risques géopolitiques associés à la Chine commencent également à peser sur certaines entreprises européennes telles que les constructeurs automobiles, les produits de luxe et les boissons.

Ce n'est pas encore une grande opportunité d'achat pour les actions. Du point de vue de la stratégie actions, nous pensons que les prochaines semaines devraient rester difficiles, ce qui serait cohérent avec la saisonnalité défavorable observée historiquement en août-septembre. Bien que les principaux indices boursiers aient déjà chuté d'environ 5 % depuis leur sommet (avec certains indices plus proches de 10 %, comme le Nasdaq 100), nous ne pensons pas qu'ils offrent encore un point d'entrée convaincant, en particulier aux États-Unis. Le S&P 500 affiche toujours une forte hausse de +14 % depuis le début de l'année et se négocie à un niveau de valorisation élevé (21,4 fois, proche du pic observé en 2021), sur la base de prévisions de croissance des bénéfices exigeantes (+10 % en 2024E et +15 % en 2025E).

La toile de fond macroéconomique mondiale ne devrait pas apporter beaucoup de soutien. La Chine peine à relancer son économie et, dans la zone euro, la bonne dynamique observée au premier trimestre s'estompe déjà, les attentes d'une reprise au second semestre étant de plus en plus repoussées à l'année prochaine. Bien que l'économie américaine reste relativement forte, les disparités économiques se creusent et le marché du travail s'assouplit.

Les banques centrales à la rescousse ? Pendant ce temps, les banques centrales occidentales ne semblent pas disposées à assouplir leur politique monétaire plus rapidement, car elles craignent toujours de faire dérailler la tendance à la désinflation. Cette semaine, nous nous attendons à ce que la Fed confirme que si une baisse des taux se profile à l'horizon, elle a l'intention de procéder avec prudence.

Incertitude liée aux élections américaines. Enfin, l'incertitude entourant les élections américaines devrait inciter les investisseurs à ne pas prendre de risques supplémentaires. La possibilité d'une présidence Harris (hausse de l'impôt sur les sociétés ?) pourrait ne pas être aussi favorable au marché qu'une victoire Trump (déréglementation et réductions d'impôts).

Dans ce contexte, nous réitérons notre préférence pour les secteurs défensifs, qui ont enfin commencé à rebondir face aux cycliques dans les actions européennes. Pour rappel, nous avons récemment relevé le secteur des services aux collectivités de neutre à surpondérer (15/07), et nous avons également une recommandation de forte surpondération sur le secteur des télécommunications. Aujourd'hui, nous réitérons notre position surpondérer sur le secteur Pharma & Biotech, qui est l'un des secteurs les plus défensifs de notre couverture et où les résultats ont été très favorables (hausse des prévisions chez de nombreux fabricants de médicaments).

Nous abaissons cette semaine notre recommandation sur le secteur bancaire à sous-pondérer (vs neutre). Le secteur a enregistré d'excellentes performances depuis le début de l'année, mais la dynamique bénéficiaire devrait atteindre un sommet alors que les taux d'intérêt commencent à baisser et que l'économie domestique en zone euro reste moribonde, avec une normalisation des défaillances d'entreprises. Bien que le risque politique français soit bien intégré, il semble également biaisé à la baisse avec, au mieux, une impasse politique et, au pire, davantage de turbulences si les politiciens français ont besoin que le marché leur rappelle qu'ils ont des engagements à honorer. Néanmoins, notre recommandation sous-pondérer est plus tactique que structurelle, car la valorisation du secteur reste peu exigeante par rapport à des niveaux de rentabilité historiquement élevés. Le secteur pourrait ainsi se traiter à des multiples de valorisation plus élevés une fois que le marché verra où atterit sa profitabilité dans un environnement de taux structurellement plus élévés (par rapport à la période 2015-21).

Semaine à venir : Confiance des consommateurs et offres d'emploi aux États-Unis, première estimation du PIB T2 de la zone euro (mardi), IPC de la zone euro, réunion du FOMC (mercredi), ISM manufacturier américain (jeudi), rapport sur l’emplois US (vendredi).

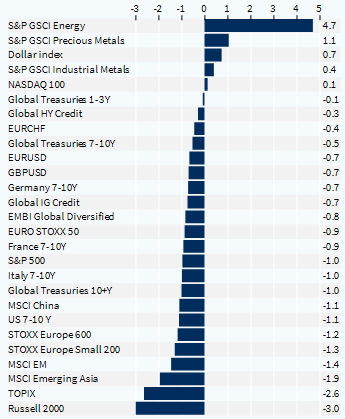

Performance hebdomadaire des classes d'actifs (%)