Les attaques contre les infrastructures énergétiques ont marqué une escalade significative du conflit au Moyen-Orient la semaine dernière. Parallèlement, le souvenir de 2022, lorsque l’inflation avait atteint des niveaux inédits depuis plusieurs décennies, a contraint les banques centrales à envisager des hausses de taux directeurs. Les craintes d’un retour de l’inflation se sont traduites par une hausse brutale des taux, aussi bien à court terme qu’à long terme, car l’adoption potentielle de subventions énergétiques dégraderait davantage les équilibres budgétaires fragiles. Pour les investisseurs, les options pour protéger les portefeuilles sont limitées, et le cash est roi. Comme en 2022, même l’or n’a pas réussi à jouer son rôle de valeur refuge, la hausse des rendements obligataires augmentant le coût d’opportunité de la détention d’or.

L’ampleur réelle des dégâts pour l’économie dépendra de la durée du conflit. Comme nous, la plupart des investisseurs avec lesquels nous avons échangé partent du principe qu’il sera de courte durée, les États-Unis, l’Europe et la Chine ayant tout intérêt à éviter une hausse prolongée des prix de l’énergie. Cependant, l’Iran fixant ses propres conditions, un détroit d’Ormuz peu sécurisé pourrait devenir la norme à l’avenir, et la guerre pourrait évoluer vers un conflit de basse intensité, mais avec des prix de l’énergie durablement élevés.

À la recherche de convexité. En supposant que le conflit prenne fin avant la fin mars, les dégâts resteraient limités, avec des prix du pétrole se détendant vers 80-90 USD par baril pendant au moins quelques trimestres, selon nous. Cela représenterait néanmoins une hausse d’environ 20 % par rapport aux niveaux antérieurs au conflit, se traduisant par une augmentation de l’inflation totale d’environ 25 points de base aux États-Unis et de 70 points de base en Europe. L’impact serait probablement temporaire et donc peu susceptible d’entraîner un resserrement significatif des politiques monétaires (contrairement à 2022). Cependant, comme de nombreux investisseurs anticipent une résolution rapide, toute nouvelle escalade, ou tout simplement l’absence de résolution avec le temps, pourrait accélérer les pertes sur les actions et les obligations, aboutissant à un profil de rendement concave. Les deux prochaines semaines seront déterminantes à cet égard. Comme souvent, les meilleures opportunités apparaissent lorsque les marchés paniquent, ce qui n’est pas encore le cas de manière généralisée. Cela dit, sous la surface, certaines dislocations commencent à apparaître.

Excès de confiance, seuil de tolérance à la douleur et « trade TACO ». Il est désormais clair qu’après la capture de Maduro au Venezuela, Trump pensait que l’Iran serait une victoire rapide. Il s’est trompé en supposant que les Gardiens de la révolution ne se battraient pas pour la survie du régime. Le blocage du détroit d’Ormuz s’est imposé comme une arme économique permettant de gagner en levier dans les négociations, et il était évident pour la plupart des experts que l’Iran n’hésiterait pas à y recourir.

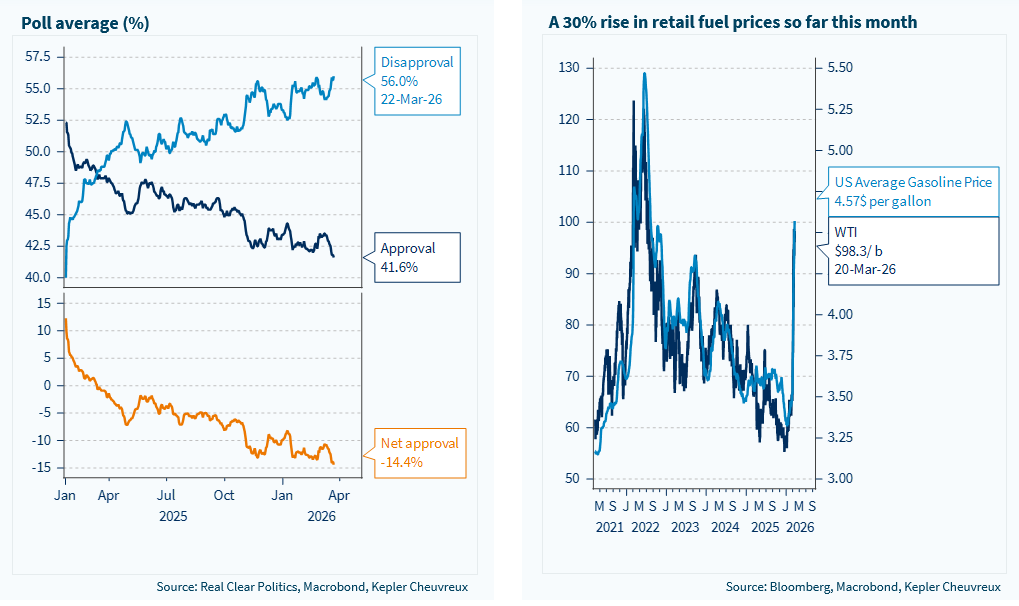

Pourtant, le seuil de tolérance à la douleur a déjà été atteint chez les électeurs américains, les prix de l’essence ayant augmenté de plus de 30 % depuis le début du mois. Il existe une corrélation entre la baisse de l’approbation de Donald Trump et la hausse du prix des carburants aux États-Unis, ce qui pourrait l’amener à faire marche arrière prochainement. En résumé, bien que nous anticipions une persistance de l’incertitude à court terme, nous continuons de considérer que les risques pesant sur l’activité économique mondiale restent relativement modérés. Ce choc énergétique ne devrait pas provoquer de récession mondiale, et une correction supplémentaire de 10 % des marchés actions mondiaux commencerait à nous sembler attractive. Dans l’intervalle, nous estimons qu’il est prudent de conserver des liquidités et d’adopter une approche tactique plus prudente , notamment en abaissant notre exposition aux actions des marchés émergents sensibles à l’énergie. Cela prolonge le mouvement de réduction du risque de notre portefeuille, après la réduction de l’or la semaine dernière.

L’énergie nucléaire : un thème d’investissement structurel. Les risques géopolitiques et les tensions sur les approvisionnements en énergies fossiles renforcent les thèmes de l’indépendance énergétique, de la défense et de la souveraineté, que nous avons abordés dans les précédentes éditions de ce rapport. La dépendance de l’Europe et de l’Asie aux énergies fossiles constitue une source majeure de vulnérabilité, une réalité que les développements récents ont remise au premier plan. Même avant la récente montée des tensions géopolitiques, le secteur nucléaire jouait déjà un rôle central dans les politiques énergétiques, porté par un impératif commun : produire une énergie stable, décarbonée et souveraine. En 2022, l’Union européenne a intégré le nucléaire à sa taxonomie verte, reconnaissant sa contribution à la lutte contre le changement climatique. Cette décision a ouvert la voie à un retour massif des investissements institutionnels dans le secteur. La France a lancé la construction de six nouveaux réacteurs, le Japon a redémarré des centrales arrêtées depuis 2011, et plus d’une vingtaine de pays se sont engagés à tripler la capacité nucléaire mondiale d’ici 2050.

L’intérêt des investisseurs pour l’énergie nucléaire reflète ce changement de paradigme. Selon TrackInsight de Kepler Cheuvreux, les encours investis dans les ETF thématiques liés au nucléaire ont augmenté de plus de 60 % entre 2023 et 2025, ce qui signale un engouement croissant pour une source d’énergie de plus en plus perçue comme verte, stratégique et durable. Cette progression traduit un profond repositionnement des marchés, dans lequel l’énergie nucléaire redevient une composante naturelle des portefeuilles axés sur la transition énergétique. Dans ce rapport, nous présentons un panier mondial d’actions liées au nucléaire, couvertes par notre équipe de recherche actions (ainsi que nos partenaires), ainsi que plusieurs ETF permettant de s’exposer à cette thématique.

Les taux d’approbation de Trump chutent, à mesure que les prix du carburant augmentent