Il y a plus d’une décennie, l’Europe du Sud traversait un moment décisif, marqué notamment par le défaut souverain de la Grèce et la restructuration de sa dette en 2012. Cependant, cette crise a également conduit à un niveau d’intégration plus profond au sein de l’Union européenne et à une certaine forme de mutualisation de la dette. De fait, la zone euro, et l’UE en général, ont affronté d’immenses défis depuis leur création il y a plusieurs décennies. Mais malgré les crises, elles ont toujours réussi à les surmonter grâce à une forte volonté politique. Nous pensons que cette fois-ci ne fera pas exception.

Il ne fait aucun doute que la situation actuelle est sombre. La France et l’Allemagne font face à une instabilité politique, l’élection de Trump soulève de profondes interrogations pour l’Europe et ses liens commerciaux avec la Chine ajoutent de la vulnérabilité, sans oublier la guerre en Ukraine. L’incertitude, qui pesait sur l’Europe du Sud il y a dix ans, s’est déplacée au cœur même de la zone euro. La France et l’Allemagne partagent des défis communs, notamment une croissance faible et une incertitude politique, tandis que l’Espagne, la Grèce et le Portugal devraient croître à un rythme égal ou supérieur à 2 % en 2025. Ce renversement de situation est spectaculaire, mais nous ne pensons pas que la France et l’Allemagne vont connaitre des turbulences financières comparables à celles de l’Europe du Sud dans le passé. Si la France peine à réduire ses dépenses et à augmenter ses recettes fiscales, l’Allemagne dispose d’une marge budgétaire importante pour stimuler son économie. C’est une source d’opportunités pour l’Europe en 2025 étant donné la morosité actuelle (i.e. des attentes très déprimées) qui règne dans la région. Mais cela s’accompagne d’un grand « si », car les Allemands ne sont pas connus pour leur laxisme budgétaire, ce qui explique la solidité de leurs finances publiques.

Dans notre rapport cette semaine, nous nous concentrons sur nos anticipations pour la France, à la lumière des récents développements et mouvements de marché. Depuis les élections législatives de juillet dernier, la fragmentation au Parlement rend le gouvernement actuel extrêmement fragile, et il pourrait être renversé dans les jours ou semaines à venir. L’extrême droite veut peser sur la politique budgétaire et exige des concessions en matière de hausses d’impôts, ce qui ne contribuera pas à réduire le déficit. Pourtant, les marchés sont restés relativement calmes. Certes, l’écart de taux OAT-Bund a continué de s’écarter, mais dans des proportions moindres qu’à l’été dernier. Par ailleurs, le CAC 40 continue de sous-performer, pénalisé par son biais cyclique (les biens d’équipement et les biens de consommation durable représentent 40 % de l’indice) mais aussi par les incertitudes autour de la politique fiscale, alors que des taxes exceptionnelles pourraient devenir permanentes. L’Espagne a créé un précédent en la matière, puisqu’un prélèvement temporaire sur les banques a été prolongé de trois ans, et le gouvernement socialiste de Pedro Sanchez s’est engagé à instaurer une taxe énergétique permanente…

Nous envisageons trois scénarios possibles pour la situation politique française dans les prochains trimestres. Dans tous les scénarios, des élections législatives anticipées auraient lieu en juillet 2025 :

- Scénario 1 : le gouvernement actuel survit, mais l’incertitude persiste au cours du premier semestre 2025.

- Scénario 2 : le gouvernement actuel tombe et est remplacé par un autre gouvernement modéré ou par un gouvernement technique (non politique).

- Scénario 3 : des élections présidentielles anticipées sont organisées après une démission de Macron, ce qui nous semble très peu probable.

Globalement, il faut admettre que les perspectives à court terme pour les actions françaises sont peu réjouissantes. Les prévisions de bénéfices ont été sévèrement révisées à la baisse et la sous-performance est marquée. Cependant, les grandes opportunités naissent lorsque le pessimisme est à son comble. Tout est une question de timing et de patience. À notre avis, une diversification géographique en dehors de l’Europe reste néanmoins importante à ce stade dans les portefeuilles actions. Concernant les taux, nous n’anticipons pas de hausse significative des rendements souverains français par rapport aux niveaux actuels, qui tiennent déjà compte de plusieurs dégradations de notation. En d’autres termes, l’essentiel des incertitudes est, selon nous, déjà intégré dans le marché obligataire français. Même si le gouvernement est renversé, le budget 2025 sera adopté, et des mesures de réduction du déficit seront mises en œuvre. Aucun shutdown n’est à prévoir en France (les articles 38 et 47 de la Constitution permettent d’appliquer par ordonnance les dispositions de la loi de finances si le Parlement ne parvient pas à statuer dans les délais impartis). Si le gouvernement actuel est renversé, un gouvernement modéré ou technique sera nommé par Macron. Il n’y a aucune raison de penser que le risque de crédit perçu de la France se détériorera de manière significative tant que les partis extrêmes, à droite comme à gauche, ne sont pas au gouvernement. L’Espagne, la Belgique, les Pays-Bas et l’Allemagne ont tous connu des difficultés à former des coalitions ces dernières années. La Belgique et l’Espagne ont réussi à obtenir de bons résultats économiques malgré une absence de gouvernement pendant plusieurs mois (presque deux ans pour la Belgique !). Ce qui se passe en France s’est déjà produit récemment dans d’autres pays européens sans perturber les marchés. Mais le temps presse : les réformes structurelles sont retardées, l’austérité est remise à plus tard par le populisme de l’extrême droite, et l’élection présidentielle de 2027 arrivera rapidement.

À suivre cette semaine : aux États-Unis, les enquêtes ISM sur l’activité économique, le rapport sur le marché de l’emploi et l’indice de confiance des consommateurs de l’Université du Michigan seront les principaux moteurs du marché.

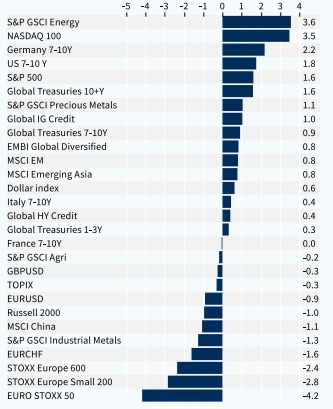

Performance hebdomadaire des classes d'actifs (%)