Dans un contexte de regain de tensions géopolitiques en ce début d’année 2026, l’or et l’argent ont entamé une nouvelle phase haussière. L’or a ainsi dépassé la barrière des $5000/ oz pour la première fois. Fait notable, les prix ont continué de progresser alors même que les tensions autour du Groenland se sont récemment apaisées. Le programme « America First », combiné à l’épisode groenlandais, a accru le risque de protectionnisme du capital, contribuant à une dé-dollarisation progressive du système financier mondial.

- En l’absence d’alternative crédible au dollar américain en tant qu’actif de réserve mondiale, les métaux précieux devraient rester parmi les principaux bénéficiaires de cette dynamique d’« aurification ».

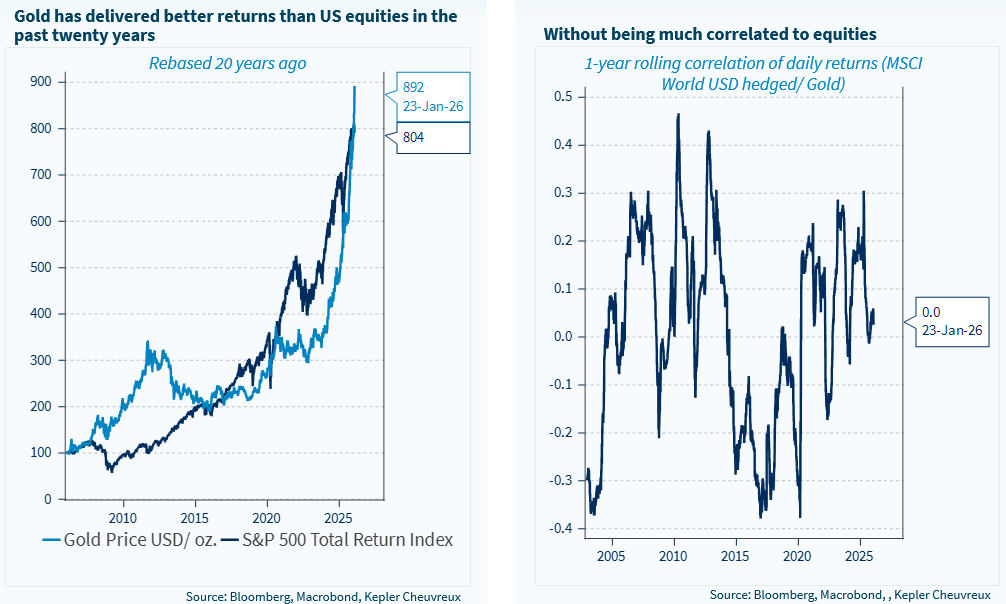

- Comme le montre ce rapport, malgré sa hausse exponentielle au cours des derniers trimestres, l’or continue d’offrir des bénéfices de diversification attractifs. Sur les vingt dernières années, l’or a surperformé le S&P 500 en termes de rendement total, tout en n’affichant aucune corrélation significative avec les actions mondiales. La corrélation sur un an avec les marchés actions s’établit actuellement à zéro exactement, sur la base de rendements hebdomadaires.

Les ETF adossés à l’or ont enregistré des flux entrants massifs au cours des douze derniers mois, ce qui reflète possiblement une participation accrue des investisseurs particuliers ainsi que les premiers signes d’un certain emballement. Les banques centrales, quant à elles, affichent d’importantes plus-values latentes et pourraient être tentées de céder une partie de leurs réserves d’or afin de soutenir les finances publiques. La valeur de marché des réserves officielles d’or des États-Unis a ainsi grimpé à environ 1 400 milliards de dollars. Nous estimons néanmoins qu’un mouvement de ventes de la part des banques centrales reste peu probable. Les banques centrales des pays émergents ont d’ailleurs continué à accroître leurs réserves d’or ces derniers mois, certes à un rythme plus modéré que l’accumulation exceptionnelle observée en 2022.

À plus long terme, l’évolution du prix de l’or demeure fortement influencée par le dollar américain, l’or étant libellé en dollars. Notre perspective sur le billet vert reste négative. Au-delà de l’agenda politique controversé du président Trump, la prochaine nomination du président de la Réserve fédérale pourrait raviver les anticipations de baisses de taux, un autre facteur défavorable pour le dollar. Nos estimations indiquent que le bêta de l’or par rapport au DXY est exactement de -1, ce qui implique qu’une baisse de 10 % du dollar correspond en moyenne à une hausse de 10 % du prix de l’or sur les vingt dernières années. L’an dernier toutefois, cette relation s’est révélée nettement plus extrême : le DXY a reculé de 10 % tandis que l’or s’est envolé de 65 %.

Les actions minières aurifères et l’argent offrent des moyens alternatifs, à plus fort bêta, de s’exposer à la thématique des métaux précieux. Comme détaillé dans le rapport, le prix de l’argent a fortement progressé depuis novembre dernier, porté par des déficits persistants de l’offre physique, la baisse des stocks et une demande industrielle record.

- Historiquement, l’argent s’est comporté comme un levier sur l’or, avec un bêta d’environ 1,4 sur vingt ans ; une sensibilité qui s’est nettement accrue ces derniers mois. Les valeurs minières aurifères au sein des actions ont également surperformé le métal lui-même, en ligne avec leur bêta de long terme d’environ 1,7 par rapport au prix de l’or.

- Les valorisations du secteur minier aurifère demeurent globalement proches de leurs moyennes historiques ; toutefois, un repli marqué des prix de l’or constituerait, sans surprise, un risque baissier pour le secteur.

À nos yeux, après un rally aussi puissant, il apparaît judicieux de se positionner avec une certaine protection sur l’ensemble du complexe des métaux précieux, qui comprend l’or, l’argent et les sociétés minières aurifères. Cela dit, l’érosion de la confiance dans la fiabilité de la politique américaine pourrait inciter à une réduction progressive des expositions aux bons du Trésor par les investisseurs internationaux ; une dynamique susceptible de soutenir les prix de l’or dans une fourchette de 6 000 à 7 000 USD l’once pendant la durée du mandat de Trump.

Enfin, dans le prolongement de ce qui précède, nous réitérons notre idée d’investissement sur l’énergie américaine, en anticipant une poursuite de la vigueur dans les équipements et les services. Nous confirmons également notre opinion positive sur la thématique de la souveraineté européenne, qui continue de surperformer le marché actions européen.

L’or capte la prime de risque géopolitique tout en apportant de la diversification