Les marchés sont à la recherche de nouveaux catalyseurs après une fin de mois chargée.

Lors de la première réunion du FOMC de 2024, Powell a déclaré que les taux resteront élevés encore "quelques temps". Les marchés ont également été un peu hésitants suite à quelques déceptions sur les résultats des grandes entreprises technologiques (Alphabet). Mais il y a eu aussi de bonnes surprises (META, AMAZON). Dans l’ensemble, les quelques déceptions n'ont pas fait dérailler le bon déroulé des bénéfices pour le S&P 500 jusqu'à présent. Et ces surprises positives sur les bénéfices sont cohérentes avec des publications économiques solides. Les nouvelles commandes ont rebondi dans l'enquête ISM de janvier sur l'industrie manufacturière et les chiffres de l'emploi de janvier ont été d'autant plus impressionnants que les conditions météorologiques étaient défavorables. En zone euro, l'IPC de janvier a été un peu plus élevé que prévu, mais il s'agit plus de bruit que d'autre chose et il est peu probable que cela modifie la flexibilité récemment introduite par la BCE.

Dans l'ensemble, le tableau qui se dessine à la fin du mois de janvier suggère qu'il n'y a pas de récession en vue aux États-Unis. La croissance pour le premier semestre 2024 a commencé à être révisée à la hausse par le consensus et les surprises sur les résultats du S&P 500 permettront probablement d'être plus confiant sur les estimations pour 2024. Cela pourrait contribuer à justifier les valorisations élevées des actions américaines. Les marchés restent néanmoins vulnérables à la géopolitique et au cercle vicieux qui implique que toute escalade au Moyen-Orient entraîne un risque haussier sur les matières premières qui pourrait raviver l'inflation et empêcher les banques centrales de baisser les taux. Nous considérons cette source de risque comme gérable, mais elle est binaire et susceptible d'être quelque peu permanente (i.e. le marché s'y habituera). Nous avons récemment revu à la baisse nos prévisions de prix du pétrole pour 2024 à 75 USD/b en moyenne (au lieu de 85 USD/b) en raison de l'augmentation de l'offre hors OPEP et de la baisse de la demande dans les pays de l'OCDE.

Dans notre allocation d'actifs, nous avons récemment réduit la duration du portefeuille obligataire, couvrant ainsi implicitement notre portefeuille modèle contre la hausse du prix des matières premières. Mais notre objectif est plutôt de tirer parti de la solidité de l’économie US plutôt que de positionner les portefeuilles vis-à-vis d'une escalade au Moyen-Orient, qui pourrait se retourner rapidement contre nous. Dans le même ordre d'idées, nous avons investi dans le crédit à haut rendement américain et dans les actions japonaises, la robustesse des US poussant le dollar à la hausse et la patience de la BoJ entraînant le yen à la baisse. Nous restons modérément prudents sur les actions au global, en raison de la valorisation élevée du marché américain.

Dans l'édition de cette semaine, nous nous intéressons à quelque chose de différent. Depuis un certain temps, nous nous demandons pourquoi la Banque nationale suisse maintient une position « hawkish » alors que l'inflation est inférieure au plafond de 2 % depuis le milieu de l'année dernière. Nous prévoyons une première baisse des taux en juin, à condition que l'inflation se stabilise aux niveaux actuels en janvier et février (une inflation plus faible augmenterait la probabilité d'une baisse lors de la réunion de mars). Au-delà des décisions sur les taux d'intérêt, la BNS laisse entendre que la vente de devises étrangères pour soutenir le franc suisse et lutter contre l'inflation touche à sa fin. Le franc fort commence en effet à être une source d'inquiétude pour la banque centrale, qui a les outils et les moyens d'affaiblir le CHF. Bien que les fondamentaux, c'est-à-dire les excédents commerciaux et la compétitivité de la Suisse, ne suggèrent pas une faiblesse à long terme du franc, nous pensons qu'un renversement de tendance est probable en 2024.

- Une dépréciation du franc suisse serait positive pour les actions suisses en général, car la plupart d'entre elles sont exposées de manière opérationnelle aux marchés étrangers. Le marché suisse des actions fait partie de nos zones géographiques préférées en Europe. Il a été à la traîne au cours de l'année dernière, mais nous pensons que ses caractéristiques défensives (bêta le plus faible de notre univers) finiront par prévaloir au cours des six prochains mois. Du point de vue des valorisations, le marché suisse des actions se négocie en ligne avec sa moyenne décennale.

- Nous montrons également dans notre rapport les actions suisses dans notre couverture qui devraient bénéficier le plus d'un affaiblissement du CHF (sensibilités aux bénéfices les plus élevées), comme le montre le dernier rapport publié par notre équipe de recherche suisse (lien). Nous constatons que de nombreuses petites et moyennes capitalisations sont très sensibles. Parmi nos valeurs préférées, nous soulignons Burckhardt, Sika, Nestlé et Tecan comme bénéficiaires potentiels.

Semaine à venir : semaine calme sur les marchés développés. La Chine publiera l'IPC et l'IPP pour le mois de janvier. La prochaine étape importante, en dehors de la saison des bénéfices, sera l'IPC américain du 13 février.

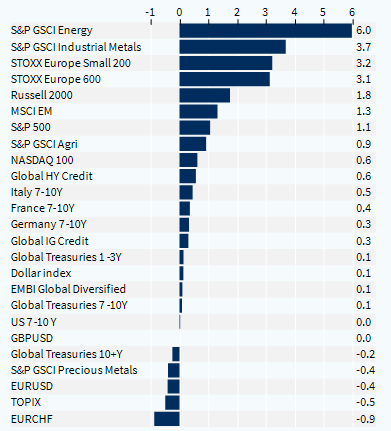

Performance hebdomadaire des classes d'actifs (%)