Avant d’aborder le contexte économique européen, meilleur que prévu, et ses implications pour les small caps, il nous a semblé pertinent de partager nos vues sur la nomination, très attendue, du prochain président de la Réserve fédérale américaine, ainsi que sur les conséquences de marché.

La nomination de Kevin Warsh à la présidence de la Fed provoque des remous sur les marchés.

- Faute d’éléments précis quant à son positionnement actuel sur les taux, les marchés ont supposé que ses critiques passées à l’égard du quantitative easing et du biais accommodant de la Fed se traduiraient par une posture plus restrictive à l’avenir. Vendredi dernier, à l’annonce officielle de sa nomination, le dollar américain, en net repli les jours précédents, s’est redressé, tandis que les métaux précieux ont effacé une partie de leurs gains de janvier.

- Nous pensons toutefois que ces mouvements ont peu de chances de perdurer. Premièrement, Kevin Warsh figurait depuis longtemps sur la liste restreinte de Donald Trump, et sa nomination était donc déjà partiellement intégrée dans les prix, même si, ces dernières semaines, la candidature de Rick Rieder avait gagné en crédibilité. Deuxièmement, Kevin Warsh est réputé pour adapter ses positions au contexte. Si Trump a opté pour lui, c’est probablement parce qu’il a apporté des garanties quant à son soutien à une politique de baisse des taux d’intérêt en année électorale. Troisièmement, ces derniers mois, il a rapproché son analyse de celle de Scott Bessent, affirmant que l’IA constitue une source de gains de productivité du travail, de nature désinflationniste, et compatible avec des taux directeurs plus bas.

- Concrètement, nous continuons de couvrir nos expositions au dollar, cette nomination renforçant notre conviction que, la probabilité d’un EUR/USD à 1,25 est plus élevée que celle d’un retour vers 1,15.

- Kevin Warsh doit encore être confirmé par le Sénat, mais nous n’anticipons pas d’obstacles majeurs. La principale incertitude porte sur le calendrier de l’audition devant la commission bancaire du Sénat, deux sénateurs républicains ayant indiqué que les menaces de l’administration Trump d’engager des poursuites contre Jerome Powell pourraient retarder le processus de confirmation des futurs dirigeants de la Fed.

En ce qui concerne l’Europe et le thème central de notre rapport hebdomadaire, nous constatons que le contexte macroéconomique fait preuve de résilience, avec une croissance du PIB réel de 0,3 % au T4 2025 en rythme trimestriel, soit 1,3 % en rythme annualisé. Si les conditions de croissance demeurent modérées, l’Allemagne et l’Italie semblent connaître un regain d’activité (0,3 % au T4 dans les deux pays, au-dessus des attentes), tandis que l’Espagne continue d’afficher une croissance soutenue (0,8 %, également supérieure aux anticipations). L’activité a ralenti en France (0,2 %), mais cela était largement attendu. À plus long terme, des interrogations subsistent néanmoins quant aux perspectives de croissance européennes. Il n’est pas encore certain que le « choc tarifaire » ait été pleinement absorbé. Néanmoins, dans l’ensemble, ces chiffres montrent que la résilience macroéconomique n’est pas uniquement un thème propre aux Etats-Unis : elle se manifeste également en Europe.

Cette résilience économique nous conduit à réexaminer le cas des petites et moyennes capitalisations européennes. Les small caps sont davantage exposées au cycle économique domestique que les grandes capitalisations et sont donc mieux positionnées pour bénéficier d’un apaisement des craintes liées à la croissance en Europe. Par ailleurs, les développements autour du Groenland ont ravivé l’attention portée à la nécessité pour l’Europe de réaffirmer sa souveraineté, un thème structurel favorable aux SMID caps, compte tenu de leur exposition plus forte aux chaînes d’approvisionnement locales, aux dynamiques de relocalisation et à la demande domestique. Dans le même temps, les risques géopolitiques (liés au Groenland et au-delà) ont soutenu l’EUR/USD, les investisseurs exigeant une prime de risque plus élevée sur le dollar. Un euro plus fort tend généralement à favoriser les SMID caps, davantage orientées vers leurs marchés domestiques, et nous visons un EUR/USD plus élevé d’ici la fin de l’année.

À horizon plus lointain, notre positionnement sur les SMID caps demeure constructif, même si le potentiel de hausse à court terme pourrait être limité par l’environnement de taux d’intérêt, qui reste un facteur clé de performance. L’intensification des tensions géopolitiques a tendance à pousser les rendements obligataires à long terme à la hausse via une hausse de la prime de terme, tandis que la probabilité d’une baisse des taux de la BCE au T1 reste faible, notamment en raison de la persistance de l’inflation des services (voir notre pré-analyse de la BCE dans le rapport). Cela étant, nous restons confiants quant à une évolution plus favorable de l’environnement de taux plus tard en 2026 : nous anticipons un recul du rendement du Bund à 10 ans vers 2,4 % d’ici la fin de l’année, à mesure que la fenêtre pour des baisses de taux de la BCE pourrait se rouvrir. Un assouplissement monétaire pourrait également intervenir plus tôt que prévu si la revalorisation haussière de l’EUR/USD s’accélérait significativement, ravivant les craintes de pressions déflationnistes.

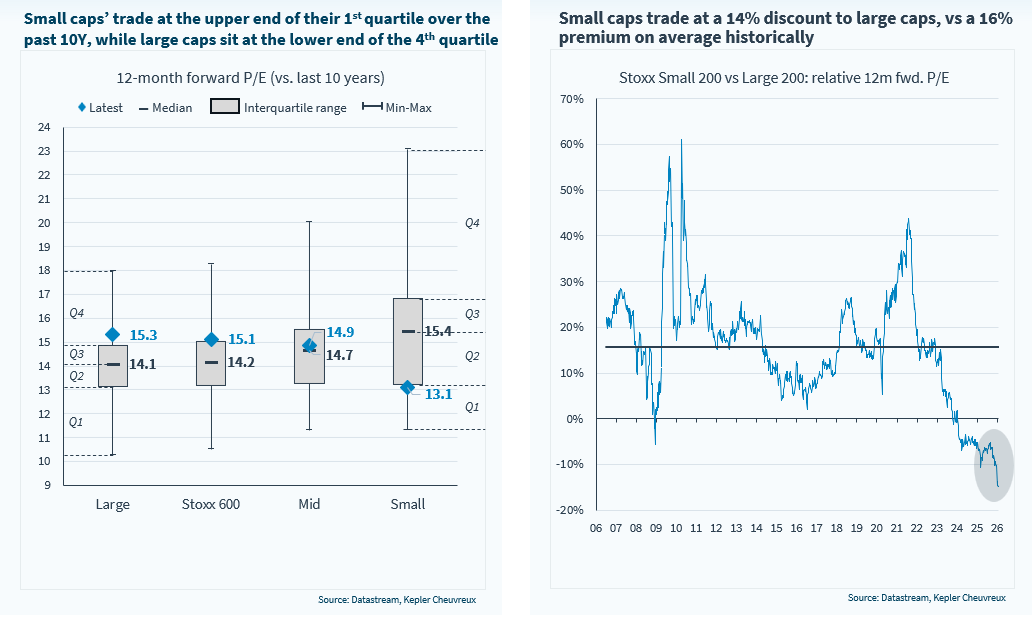

Du point de vue des valorisations, les SMID caps continuent d’offrir un cadre attractif. Alors que les valorisations des grandes capitalisations deviennent de plus en plus tendues, ces considérations pourraient inciter les investisseurs à se positionner vers les petites capitalisations boursières. L’indice Stoxx Small 200 se traite à 13,1x (nettement en dessous de sa médiane à 10 ans de 15,4x), tandis que le Large 200 s’échange à 15,3x (contre une médiane 10 ans de 14,1x).

Enfin, les indices de référence peuvent être trompeurs, en particulier sur le segment des petites capitalisations, où les inefficiences de marché sont généralement plus marquées que pour les grandes valeurs. Une liquidité plus faible et une couverture analytique réduite créent des opportunités de génération d’alpha que des gérants expérimentés peuvent exploiter. Dans ce contexte, la dispersion des performances entre les stratégies sur les small caps est élevée, et notre liste de valeurs recommandées a enregistré de très bonnes performances malgré les défis évoqués ci-dessus.

Les petites capitalisations pour les investisseurs à la recherche de valeur relative