Une vague d’optimisme a alimenté un rebond à la fois des actions et des obligations hier, alors que le WTI est retombé vers 95 $/baril. Cependant, il reste à voir si cette dynamique pourra se maintenir. Pour l’instant, aucun signe concret de désescalade du conflit au Moyen-Orient n’est observable, et les contrats à terme sur le pétrole brut progressent de près de 2,5 à 3 %, au moment de notre publication. Cela dit, le fait que certains navires aient été « autorisés » à traverser le détroit d’Ormuz ces derniers jours, combiné au fait que le pétrole iranien continue d’être exporté dans des conditions normales (principalement vers la Chine), est clairement encourageant. Cela équivaut de facto à une réouverture partielle du détroit, ce qui pourrait contribuer à apaiser les inquiétudes des marchés en atténuant le canal de transmission entre les tensions géopolitiques et les marchés.

Pas d’escalade mondiale. Le refus opposé à la demande de soutien de Trump auprès de ses « alliés » pour sécuriser le détroit d’Ormuz est révélateur. Il met en lumière la manière dont les douze derniers mois de pressions et de menaces liées aux guerres commerciales, sans parler du Groenland, ont contribué à isoler l’administration américaine sur la scène internationale. En substance, le reste du monde semble dire à Trump de gérer ses propres problèmes. L’absence d’une implication internationale plus large dans le conflit pourrait faciliter la circulation des pétroliers vers l’Asie, principale destination du brut et des produits pétroliers transitant par le détroit. Environ la moitié des importations de pétrole brut de la Chine (5 Mb/j sur 11,6 Mb/j) y transitent, dont un volume estimé entre 1,3 et 1,5 Mb/j de pétrole iranien actuellement exporté.

Idées de positionnement autour d’une réouverture partielle. Les actions européennes et asiatiques ont été les plus pénalisées depuis le début du conflit, en raison de leur statut de grands importateurs d’énergie. L’Europe a également connu une forte hausse des prix du gaz, exerçant une pression à la hausse sur les rendements obligataires, les marchés intégrant des anticipations d’inflation plus élevées ainsi que le risque d’un creusement des déficits budgétaires si les gouvernements devaient réintroduire des subventions énergétiques.

- Se repositionner sur les actifs les plus sous-performants depuis le début du mois (tels que les actions européennes, l’Asie émergente et les actions japonaises, les BTP italiens côté souverain, ainsi que les secteurs bancaires et de la consommation en Europe) constitue la stratégie la plus logique pour jouer la normalisation, bien qu’elle reste risquée à ce stade. Dans l’hypothèse où un scénario de réouverture partielle se concrétiserait, sans désescalade du conflit à court terme, nous serions à l’aise pour accroître l’exposition aux actions d’Asie émergente et du Japon, aux BTP italiens, ainsi qu’aux banques européennes.

Thématiques structurelles pour un monde complexe. Même si une résolution rapide du conflit actuel devait se matérialiser, la crise du détroit d’Ormuz laissera des cicatrices durables. Les dépenses militaires devraient encore augmenter, renforçant, selon nous, le thème structurel de la défense. Parallèlement, les initiatives liées à la souveraineté et à l’indépendance énergétique devraient s’accélérer. Dans ce contexte, nous estimons que nos stratégies axées sur la souveraineté et la relance du nucléaire sont bien positionnées pour répondre aux défis à venir.

- Notre stratégie de souveraineté européenne est conçue pour s’aligner sur la mise en œuvre du rapport Draghi. Elle s’articule autour de cinq sous-thématiques clés : la sécurité et la défense, l’indépendance énergétique, l’autonomie numérique, l’accès aux matières premières, ainsi que la sécurité des systèmes de santé et alimentaires. Pour chacune d’entre elles, nous avons identifié trois valeurs à forte conviction avec nos analystes actions. Depuis son lancement mi-2025, cette stratégie a enregistré une surperformance significative par rapport à son indice de référence.

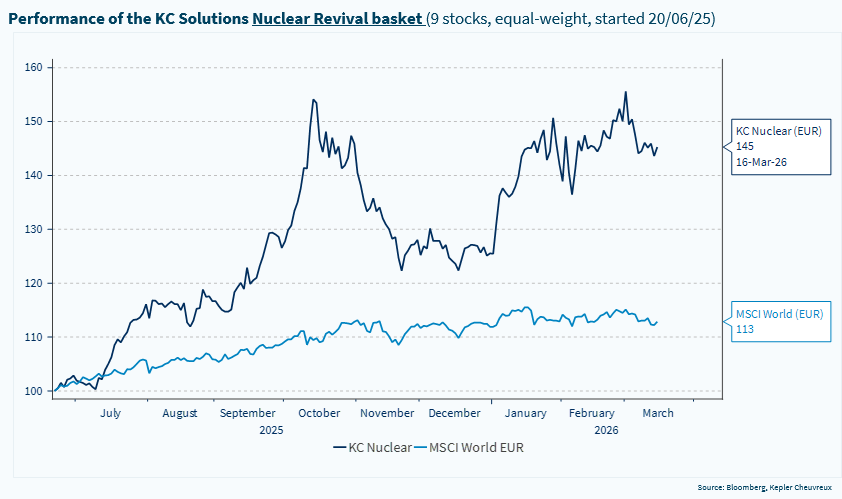

- L’énergie nucléaire réémerge dans le contexte géopolitique actuel comme un levier clé pour renforcer la sécurité des approvisionnements énergétiques. Elle offre une voie crédible pour réduire la dépendance aux énergies fossiles. L’intérêt des investisseurs reflète cette évolution : selon Kepler TrackInsight, les encours des ETF thématiques liés au nucléaire ont augmenté de plus de 60 % entre 2023 et 2025 et devraient continuer à progresser dans le contexte actuel. Notre stratégie nucléaire comprend neuf valeurs mondiales et affiche de solides performances depuis son lancement, comme le détaille ce rapport.

Enfin, nous soulignons également dans ce rapport que le récent ajustement sur les marchés obligataires et du crédit en Europe crée des points d’entrée attractifs, à condition que les prix du pétrole se stabilisent dans une fourchette de 80 à 100 $/baril à court terme et que l’inflation ne réaccélère pas de manière significative. En particulier, nous considérons que le mouvement d’environ 100 points de base observé sur les swaps d’inflation en zone euro constitue une opportunité. Une hausse durable de 20 % des prix du pétrole (par exemple de 70 $/baril à 85 $/baril) exercerait effectivement une pression à la hausse sur l’inflation dans la région, mais probablement limitée à environ 0,5 point de pourcentage d’ici la fin de l’année. Notre scénario central est que l’environnement actuel diffère sensiblement de celui de 2022, lorsque les perturbations liées au conflit Russie–Ukraine étaient venues amplifier un choc inflationniste déjà marqué dans le sillage du COVID. À l’inverse, en 2026, l’inflation était en phase de modération avant le conflit, le marché du travail américain se détendait progressivement, et les pressions salariales s’atténuaient, en partie sous l’effet de l’adoption croissante de l’intelligence artificielle.

Renaissance du nucléaire : s’exposer à l’indépendance énergétique et au déploiement des SMR (petits réacteurs modulaires)