Ces derniers jours ont été marqués par un regain de tensions géopolitiques avec l’Iran et une nouvelle vague d’incertitude commerciale à la suite de la décision de la Cour suprême des États-Unis concernant les droits de douane de Trump. Cela s’ajoute à la poursuite du « AI scare trade », qui continue de peser sur les actions des secteurs des logiciels, des médias et des services professionnels. Les secteurs de l’automobile et de la pharmacie ont également été volatils en Europe, bien que ce soit pour des raisons spécifiques à certaines valeurs (Stellantis, Novo Nordisk).

Droits de douane : La situation est évolutive, car Trump explore d’autres voies juridiques pour imposer des droits de douane, chacune présentant ses propres complexités. Néanmoins, cette décision constitue un revers pour lui et rappelle que les mécanismes de contre-pouvoir aux États-Unis restent en place. Elle augmente également la probabilité que la Cour suprême bloque la tentative de Trump de révoquer Lisa Cook de la Réserve Fédérale. Cette dynamique soutient une stabilisation du dollar à court terme, même si les errements de Trump continuent de faire peser des risques baissiers sur le billet vert.

- Inflation et obligations : à court terme, l’inflation des biens aux États-Unis pourrait légèrement s’atténuer, ce qui est favorable aux obligations. Nous pensons également que Trump pourrait profiter de ce revers pour assouplir légèrement les droits de douane, offrant ainsi un certain répit aux consommateurs américains à l’approche des élections de mi-mandat, tout en maintenant un discours de cohérence politique.

EU Industrial Accelerator Act : cette semaine, nous nous intéressons au futur EU Industrial Accelerator Act. Un projet circule déjà, avec des propositions finales attendues dans les prochaines semaines. Les décideurs européens sont confrontés à un besoin clair d’accélérer les réformes structurelles afin de restaurer la compétitivité industrielle et d’éviter de nouveaux décrochages stratégiques.

- Les objectifs affichés sont les suivants : réduire les dépendances et les vulnérabilités ; protéger la production industrielle dans des secteurs stratégiques (automobile, métaux de base, chimie et technologies vertes, notamment les batteries) ; stimuler l’investissement dans les produits verts ; établir un cadre clair pour les investissements étrangers dans ces secteurs.

- En pratique, la Commission entend imposer des règles en matière de marchés publics et d’incitations fiscales : dès lors qu’un soutien public est impliqué, des critères « made in EU » et bas carbone s’appliqueraient. Dans l’automobile, l’impact pourrait être significatif, les flottes d’entreprise représentant environ 60 % de la demande.

- Nous redoutons toutefois la complexité du processus et l’excès de réglementation. La simplification reste un objectif difficile à atteindre pour l’Union européenne.

Perspectives pour l’automobile : La capacité de ces mesures à soutenir réellement l’industrie automobile européenne dépendra de ce que signifie exactement « fabriqué dans l’UE » ? Les batteries coréennes et japonaises seront-elles éligibles ? Ou faudra-t-il que toutes les batteries soient produites au sein de l’Union européenne ? D’autres questions doivent également être clarifiées, notamment les objectifs d’électrification. Nos analystes restent prudents :

- Le plan offre peu de soutien à court terme, alors que la part de marché des acteurs chinois continue de progresser et que la faiblesse de la demande domestique accroît le risque de dumping à l’export.

- Si les exigences européennes font trop augmenter le prix des véhicules électriques à batterie (BEV), les consommateurs pourraient continuer de privilégier des importations moins chères, non subventionnées.

- L’Europe reste confrontée à un déficit de capacités dans les batteries, tandis que les constructeurs n’investiront que si la réglementation est stable, prévisible et permet des rendements suffisants. Les récents commentaires de Stellantis illustrent les préoccupations du secteur. Les objectifs d’électrification à l’horizon 2035 apparaissent de plus en plus irréalistes.

Notre position d’investissement :

- Nous restons prudents sur les « falling knives » dans les logiciels, les médias et les services professionnels. Certaines valorisations paraissent attractives sur des bases historiques, mais le paradigme a changé : l’IA est à la fois disruptive et déflationniste pour ces secteurs. Nous continuons de privilégier les industries de réseau telles que les services aux collectivités et les télécommunications.

- Concernant l’Iran, nous pensons que le coût politique d’une escalade est trop élevé à l’approche des élections de mi-mandat américaines. Une frappe de grande ampleur pourrait faire monter le pétrole au-delà de 90–100 $/b, un scénario probablement très impopulaire. Par ailleurs, les objectifs stratégiques (contraindre davantage le programme nucléaire iranien ou viser un changement de régime ?) restent flous et complexes.

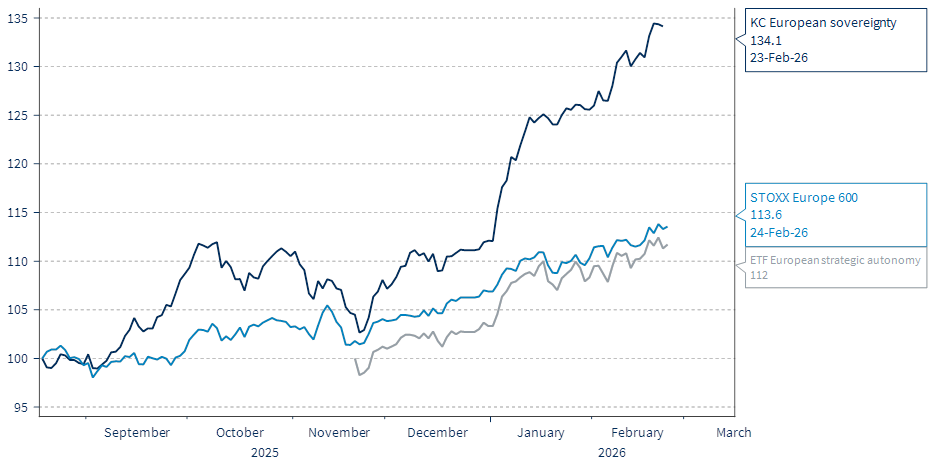

- Nous continuons de privilégier notre stratégie de souveraineté européenne comme le moyen le plus efficace de saisir les opportunités tout en maîtrisant les risques. Notre stratégie identifie un panier de valeurs alignées sur le rapport Draghi et l’agenda de compétitivité de l’UE, visant à combler le retard en matière d’innovation, décarboner l’économie et réduire les dépendances. Ce cadre se décline en cinq thèmes :défense et sécurité, autonomie numérique, accès aux matières premières, indépendance énergétique et productivité, sécurité des soins de santé et de l’alimentation.

- Avec la contribution des analystes actions de Kepler Cheuvreux, nous avons construit un portefeuille de 15 valeurs équipondérées, en sélectionnant trois convictions fortes par thème. Six mois après le lancement, la stratégie délivre les résultats attendus, en hausse de 34 % au 23 février contre 13 % pour le Stoxx Europe 600.

Il n’y a pas que des couteux qui tombent en Europe (panier de 15 valeurs)