Les risques de crédit aux États-Unis ont brièvement maintenu les marchés sur le qui-vive. Les inquiétudes concernant la solvabilité des banques régionales américaines ont provoqué quelques remous sur les marchés la semaine dernière. L’indice KBW des banques régionales a chuté de 6,3 % en une seule séance, après que deux établissements, Zions Bancorp et Western Alliance, ont révélé des problèmes liés à des prêts douteux et frauduleux. Le secteur bancaire régional reste sous surveillance depuis que First Brands, un fournisseur de pièces automobiles, a déclaré faillite fin septembre.

- Au cours des deux dernières séances de marché, Zions Bancorp et Western Alliance ont rebondi, laissant entendre que les inquiétudes du marché s’atténuent et que les risques de crédit sont idiosyncratiques (propres à certains établissements) plutôt que systémiques. Dans le segment des grandes capitalisations, les prêts de Bank of America à First Brands seraient garantis par des collatéraux solides, tandis que Morgan Stanley a confirmé n’avoir aucune exposition.

- Combiné au shutdown du gouvernement américain et à la résurgence des tensions commerciales entre les États-Unis et la Chine, ces nouvelles pourraient inviter les marchés à marquer une pause après la forte progression observée depuis avril. Pourtant, les actions américaines ont poursuivi leur hausse, portées par une série de résultats d’entreprises meilleurs qu’attendu.

Faut-il s’inquiéter du shutdown? Le shutdown du gouvernement américain, en cours depuis le 1er octobre, s’annonce comme l’un des plus longs jamais enregistrés. Nous pensons que cela n’a pas d’implications de marché, car ces épisodes sont généralement de courte durée et n’affectent que les fonctions non essentielles du gouvernement fédéral. Le plus long shutdown, survenu sous le premier mandat de Trump, avait duré 35 jours en 2018-2019, période durant laquelle le S&P 500 avait progressé de 10 %. Nous restons légèrement surpondérés sur les actions US.

Faut-il craindre la montée des tensions commerciales avec la Chine ? Par le passé, ces tensions nous inquiétaient davantage qu’aujourd’hui. Trump a rapidement fait marche arrière après avoir menacé d’imposer un droit de douane supplémentaire de 100 % sur les produits chinois, et la rencontre prévue entre Xi Jinping et Donald Trump lors du sommet de l’APEC en Corée fin octobre/ début novembre reste d’actualité. Comme anticipé, la réaction négative des marchés lorsque la hausse des droits de douane a été évoquée a agi comme un contrepoids efficace aux décisions controversées de Trump. Nous restons surpondérés sur les actions chinoises.

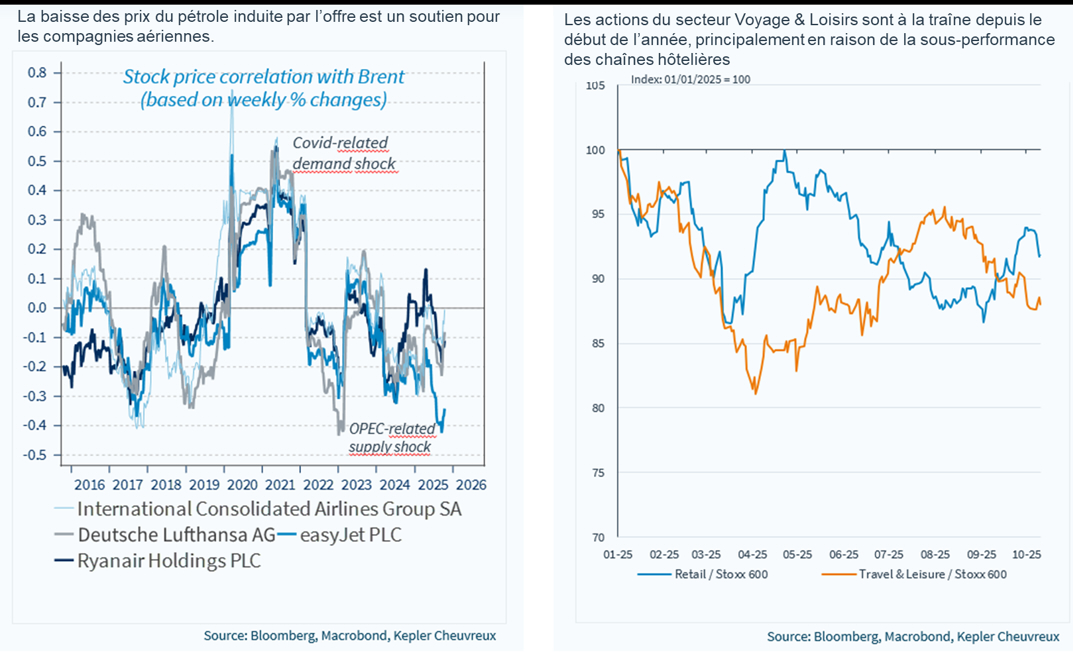

La baisse du prix du pétrole est clairement un facteur positif pour les consommateurs. Cette baisse s’explique avant tout par une surabondance de l’offre qui devrait persister, et non par une faiblesse de la demande. De notre point de vue, le processus d’ajustement n’est pas terminé. Nous pensons que le Brent va descendre sous les 60 USD/baril dans les mois à venir, sauf événement géopolitique majeur venant perturber cette situation d’excédent. Nous détaillons cette analyse dans notre rapport du jour et réitérons notre recommandation sous-pondérée (UW) sur les grandes compagnies pétrolières (secteur Énergie). En revanche, nous réitérons aussi notre préférence pour les valeurs du Tourisme et des Loisirs, qui bénéficient des prix bas de l’énergie, notamment les compagnies aériennes. Ce secteur est l’un de ceux qui devrait bénéficier le plus de la baisse des prix du brut.

Aucune réaction notable des marchés après la dernière dégradation de la note de la France. La dégradation de la note de la France d’un cran à A+ n’a pas eu d’impact sur les marchés. L’attention des investisseurs s’est plutôt portée sur le fait que le gouvernement Lecornu ait survécu à son premier test politique. La motion de censure déposée par l’opposition a recueilli 271 voix, alors qu’il en fallait 289 pour être adoptée. Ce succès a été rendu possible grâce à la suspension de la réforme des retraites, qui a permis d’obtenir l’abstention du Parti socialiste. Lecornu bénéficie ainsi d’un court répit, mais les prochaines semaines s’annoncent difficiles, notamment pour faire adopter le budget par le Parlement. Une dissolution anticipée début 2026 ne peut être exclue. Moody’s doit publier sa propre révision le 24 octobre, mais nous estimons que ces décisions de notation sont déjà intégrées dans les prix des obligations françaises. Néanmoins, aucun véritable soulagement n’est à attendre tant qu’un leadership crédible n’aura pas le soutien populaire nécessaire à des réformes durables.

Semaine à venir : le rythme de la saison des résultats accélère. 92 entreprises du S&P 500 publieront leurs résultats cette semaine, dont 21 industrielles (Lockheed Martin, Northrop Grumman, RTX, General Dynamics, General Electric, etc.). Dans le secteur de la consommation discrétionnaire, General Motors et Ford présenteront leurs résultats. Dans la technologie et les services de communication, Netflix, Intel, IBM, Texas Instruments, AT&T et T-Mobile publieront leurs chiffres trimestriels. La semaine sera également active dans le secteur de la santé. Dans l’ensemble, le consensus prévoit une croissance des bénéfices par action (EPS) de 8 % pour le S&P 500 au troisième trimestre. Compte tenu des habituelles surprises positives, la croissance devrait atteindre les deux chiffres pour le quatrième trimestre consécutif. Les secteurs de la Technologie, services aux collectivités, matériaux, financières et industrielles devraient enregistrer des croissances de bénéfices à deux chiffres.

En Europe, la saison des résultats en est à un stade plus précoce, avec seulement 30 entreprises ayant publié à ce jour. L’activité va s’intensifier cette semaine, avec 80 entreprises qui publieront leurs résultats (notamment dans les industries et matériaux : SAAB, Atlas Copco, Akzo Nobel, Boliden, Norsk Hydro, SSAB et dans le secteur financier : Unicredit, Barclays, Swedbank, SEB et DNB Bank).

Le segment Voyage & Loisirs (Surpondérer) devrait tirer parti du recul des prix du pétrole.