Ceci est notre dernier rapport hebdomadaire de l’année. Nous vous remercions chaleureusement pour votre soutien et votre intérêt tout au long de cette année et vous souhaitons une pause reposante. À l’approche de la fin de l’année, il est temps de prendre du recul sur les événements passés et de se projeter sur l’avenir. Commençons par un regard sur les faits marquants de 2024.

- Premièrement, la résilience de l'économie américaine malgré des taux d'intérêt élevés reste remarquable. Malgré certaines interrogations après la hausse du chômage aux États-Unis en début d'année, la consommation des ménages est restée solide et a largement contribué à une croissance économique dynamique. Cela a été un facteur clé pour la performance des actions américaines en 2024, en plus de la thématique IA/technologie qui demeure d'actualité. Pour la deuxième année consécutive, les actions américaines ont affiché des rendements spectaculaires, et la réélection de Trump le mois dernier a renforcé cette tendance. Cependant, comme nous le montrons dans le rapport, la valorisation des actions américaines a encore augmenté, atteignant des niveaux rarement observés dans le passé. Une question clé pour 2025 est de savoir si l'agenda controversé de Trump sur les tarifs douaniers pourrait perturber ce marché haussier.

- Deuxièmement, en Asie, les actions chinoises, notamment « offshore », ont montré une certaine dynamique après trois années consécutives de pertes à deux chiffres. Nous sommes restés prudents sur ce marché en raison de la situation complexe liée à l'immobilier, à la confiance dégradée des consommateurs et aux tensions commerciales mondiales. Nous avons préféré, et continuons de préférer, une exposition aux actions japonaises, qui ont bien performé avec la dépréciation du yen face au dollar et un contexte où les investisseurs ont été séduits par des réformes incitant à augmenter la rentabilité des entreprises.

- Troisièmement, l'Europe a été à la traîne par rapport aux marchés actions des États-Unis, des marchés émergents et du Japon. La perte de compétitivité, en partie liée à des coûts énergétiques élevés, l'incertitude politique en France et en Allemagne, ainsi qu'une faible demande chinoise, ont contribué à des rendements inférieurs à la moyenne. Cependant, il est essentiel de distinguer les secteurs porteurs pour l'année prochaine. Malgré leur sous-performance qui pourrait avoir un point bas, il semble prématuré de se montrer agressif sur les secteurs du luxe et de l'automobile en cette fin 2024.

- Quatrièmement, l'année a été une nouvelle fois difficile pour les obligations et le risque de duration. La croissance robuste aux États-Unis a continué de pousser les taux d'intérêt à long terme à la hausse, notamment autour de l'élection de Trump, malgré les baisses de taux directeurs de la Fed. En Europe, le contexte était plus favorable aux investisseurs obligataires en raison d'une croissance plus faible. L'écart des rendements entre les États-Unis et la zone euro s'est creusé et pourrait encore s'élargir en 2025.

- Cinquièmement, les tensions géopolitiques sont restées élevées et il est incertain qu'elles diminuent réellement en 2025. La relation complexe entre l'Iran et Israël, ainsi que les ambitions nucléaires de l'Iran, pourraient perturber les marchés pétroliers. Les fondamentaux du pétrole restent cependant baissiers en raison d'un excès d'offre par rapport à la demande. Le conflit entre l'Ukraine et la Russie semble également loin d'être résolu.

Ci-dessous, nous exposons nos attentes pour l’année prochaine.

Globalement, nous prévoyons que les conditions de marché au premier semestre 2025 resteront sous l’influence de l’élection de Trump, qui a des répercussions globales. Trump implique à la fois des risques et des opportunités, car son approche « pro-business » s’accompagne de possibles droits de douane et expulsions de migrants, susceptibles de raviver l’inflation et de suspendre le cycle de baisse des taux de la Fed. Le reste du monde (Europe, Japon, Chine) devra composer avec les États-Unis selon les termes de Trump, qui exploitera son pouvoir de négociation pour imposer des concessions commerciales. Jusqu’à présent, notre stratégie a consisté à exploiter les opportunités dans un premier temps tout en nous préparant à une volatilité accrue en 2025, potentiellement dès le deuxième ou troisième trimestre, lorsque Trump mettra en œuvre son agenda controversé.

Ci-dessous, nous présentons six idées clés pour 2025, bien qu’elles ne soient pas gravées dans le marbre. L’imprévisibilité de Trump exigera, selon nous, une grande flexibilité dans la gestion des portefeuilles.

#1 : Anticiper une volatilité accrue sur les actions américaines, l’agenda commercial controversé de Trump étant une source de risques.

- Acheter de la protection tant qu’elle est peu coûteuse, tout en maintenant des positions longues sur les actions américaines.

- Rester long sur les banques américaines, l’automobile et les biens de consommation discrétionnaire.

#2 : Miser sur les secteurs d’actions européens exposés aux États-Unis : voyage & loisirs, médias, santé.

Le marché européen comprend des entreprises mondiales capables de tirer parti des conditions de croissance plus fortes aux États-Unis. Les secteurs mentionnés ci-dessus sont les plus exposés aux États-Unis en termes de revenus et de bénéfices. Bien que la santé ait été marquée par des turbulences liées à la nomination de RFK Jr. comme secrétaire à la Santé, sa confirmation par le Sénat semble peu probable, ce qui pourrait s’avérer favorable pour le secteur.

#3 : Prévoir un assouplissement des contraintes budgétaires en Allemagne pour financer des dépenses d’infrastructure (surpondérer les matériaux de construction en Europe). Les élections fédérales allemandes auront lieu fin février. Les conditions économiques déprimées appellent à de la relance budgétaire, et l’infrastructure est, selon nous, le segment le plus susceptible d’en bénéficier.

#4 : Gérer le risque de duration obligataire avec les obligations High Yield américaines pour tirer parti des conditions économiques dynamiques aux États-Unis (i.e. faibles taux de défaut). Au sein du crédit, nous préférons une exposition au risque de crédit plutôt qu’au risque de duration, compte tenu de l’agenda potentiellement inflationniste de Trump.

#5 : Rester long sur les obligations d’État italiennes (EGBs) pour le carry et le biais accommodant de la BCE. Nous prévoyons une baisse supplémentaire des coûts d’emprunt en zone euro en 2025, avec un taux de dépôt de la BCE attendu à 2 % d’ici fin 2025. L’Italie offre un carry plus élevé que les autres obligations d’Etat en zone euro, mais implique également un risque de crédit, avec une dette publique proche de 140 % du PIB. La stabilité politique sous Meloni est un point positif, mais la croissance ayant ralenti, réduire les déficits pourrait devenir plus difficile dans de telles conditions.

#6 : Surpondérer les obligations hybrides, financières subordonnées et Tier2 du secteur des assurances au sein du crédit européen. Ces segments de marché sont plus risqués que le crédit investment grade et constituent une alternative au High Yield, qu’ils ont constamment surperformé ces derniers trimestres. Les obligations Tier2 du secteur des assurances, bien que plus exotiques, bénéficient de la solidité intrinsèque du secteur, avec une notation solide de A3/BAA1 en moyenne et une forte demande pour des obligations de plus longue durée. Les obligations hybrides d’entreprise restent également attractives, avec un risque d’extension faible, dans un contexte de marché favorable aux nouvelles émissions et refinancements.

À suivre cette semaine : La réunion du FOMC, accompagnée de nouvelles prévisions économiques et d’une nouvelle orientation sur les taux ("dot plot"), sera l’événement clé de la semaine. Aux États-Unis, les données sur les ventes au détail et la production industrielle de novembre seront publiées. Dans les principales économies, les enquêtes PMI préliminaires pour décembre seront disponibles, bien qu’elles aient perdu de leur pertinence ces dernières années. En Allemagne, l’enquête IFO sur le climat des affaires sera publiée comme une mesure alternative de la confiance des entreprises par rapport au PMI. Au Royaume-Uni, l’IPC sera publié, et la BoE devrait maintenir le statu quo. Au Japon, la BoJ souffle le chaud et le froid et semble de moins en moins susceptible de relever ses taux ce mois-ci.

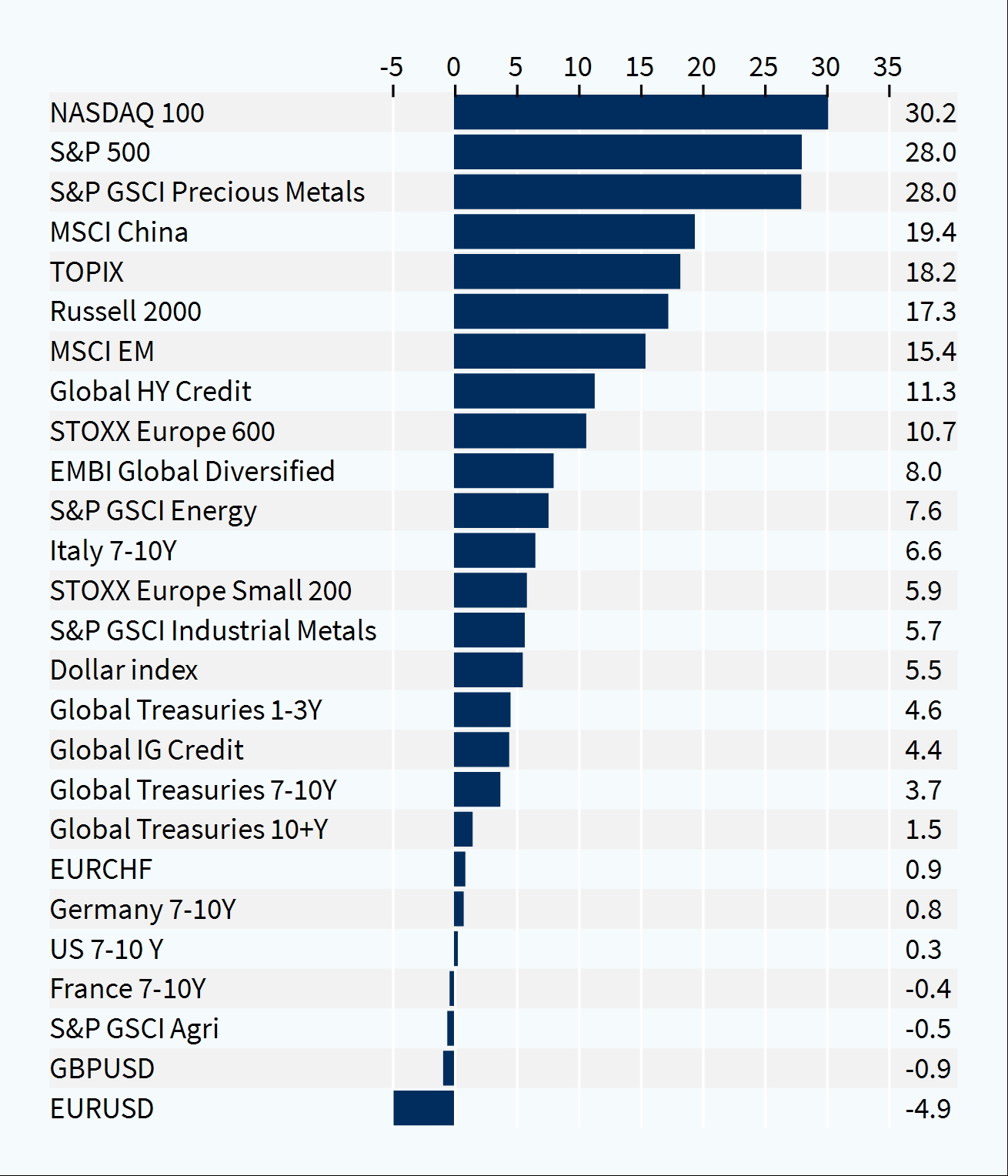

Performance hebdomadaire des classes d'actifs (%)