Dans un contexte de faiblesse persistante des grandes capitalisations américaines et de fortes rotations, tant entre les secteurs qu’au sein de ceux-ci, alimentées par le « AI scare trade », plusieurs signaux positifs sont négligés par les marchés:

- La saison des résultats reste solide aux États-Unis (mais faible en Europe). La croissance des BPA au T4 2025 s’établit à 13 % en glissement annuel pour le S&P 500, contre -1 % pour le STOXX Europe 600. Les bénéfices du secteur technologique américain progressent de 30 %. Pourtant, les cours des « Magnificent 7 » stagnent globalement depuis septembre dernier, comme nous le montrons dans notre rapport cette semaine. L’élément positif est que les valorisations des grandes capitalisations américaines se détendent, les solides résultats n’ayant pas été accompagnés de nouvelles hausses de leurs cours de bourse.

- Nous avons progressivement réduit notre exposition aux grandes capitalisations américaines dans notre portefeuille multi-actifs depuis décembre, en raison de la valorisation et d’une certaine fatigue du thème technologique après plusieurs années de performances exceptionnelles. Parallèlement, nous avons relevé et maintenons une surpondération des petites capitalisations américaines, du Japon et des actions des marchés émergents (hors Chine).

- L’économie américaine demeure remarquablement résiliente. Même le point faible perçu précédemment, le marché du travail, semble plus solide après le rapport d’emploi de janvier. Avec l’amélioration des données sur l’emploi et la remontée de l’indice ISM, nous voyons un potentiel de reprise du secteur manufacturier. Un soutien supplémentaire provient du « Big Beautiful Bill », de la forte hausse des dépenses d’infrastructure numérique des grandes entreprises technologiques et de l’assouplissement des droits de douane (produits agricoles au T4 2025, et potentiellement l’acier et l’aluminium ). Nous avons également davantage confiance dans la concrétisation des engagements d’investissement des entreprises asiatiques en contrepartie de réductions des droits de douane.

- L’économie de la zone euro se révèle également plus résiliente que prévu. Les décideurs politiques semblent de plus en plus conscients de la nécessité de préserver la rentabilité des entreprises. Malgré des différences nationales, un large consensus se dégage en Europe en faveur de réformes visant à améliorer la compétitivité. Cela devrait continuer de soutenir les actions européennes (position Neutre), même si la dynamique bénéficiaire y est moins convaincante qu’aux États-Unis.

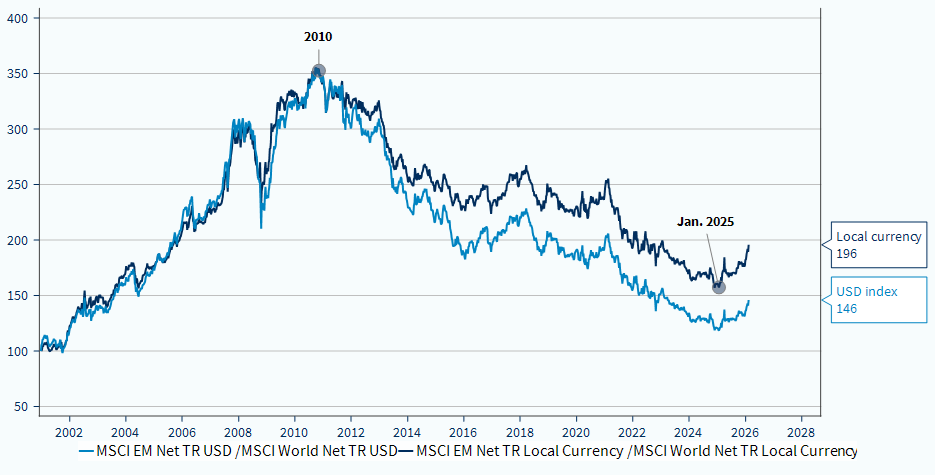

Dans l’ensemble, nous maintenons notre préférence pour les actions plutôt que pour les obligations. Dans ce rapport, nous réaffirmons notre position de surpondération des actions des marchés émergents hors Chine pour les raisons suivantes :

- Dynamique de croissance solide. Les économies d’Asie émergente (Inde, Vietnam, Philippines, Indonésie, Chine, Malaisie) continuent de croître plus rapidement que le reste du monde dans le cadre du processus de convergence économique, selon lequel les pays à plus faible revenu progressent à un rythme plus soutenu.

- Contexte monétaire favorable. Les banques centrales des marchés émergents sont engagées dans un cycle de baisse des taux, aligné sur l’orientation accommodante de la Fed. Malgré des taux plus bas, les devises émergentes se sont appréciées par rapport au dollar américain, constituant une source supplémentaire de performance.

- Surperformance boursière diversifiée. l’Amérique latine bénéficie de son exposition aux matières premières (en amont de la chaîne de valeur de l’IA) ; l’Asie émergente profite de son exposition à la technologie et à l’électronique grand public ; l’Afrique du Sud tire parti des sociétés minières aurifères.

- L’Amérique latine. Le Brésil devrait profiter du boom des matières premières. Le pays pourrait devenir un acteur clé sur le plan des terres rares, compte tenu de ses importants gisements inexploités. Selon l’US Geological Survey, le Brésil détient les deuxièmes réserves mondiales de terres rares, soit 23 % des réserves mondiales. Si la Chine domine actuellement le secteur, contrôlant environ 60 % de l’extraction mondiale et plus de 90 % des capacités de transformation, les pays occidentaux recherchent activement des sources alternatives à la suite des restrictions d’exportation imposées par la Chine. Les États-Unis et l’Europe cherchent à nouer des accords avec le Brésil sur ces matières premières critiques, avec des investissements conjoints potentiels dans le lithium, le nickel et les terres rares.

- Inde et Chine. Ces deux marchés ont sous-performé ces derniers mois. L’Inde pourrait rebondir, notamment si l’accord commercial avec les États-Unis renforce la confiance des investisseurs. La Chine reste confrontée à une faible consommation intérieure et à un secteur immobilier en difficulté. La question clé est de savoir si un soutien budgétaire supplémentaire au secteur émergera après quatre années de ralentissement. Une telle évolution nous conduirait à réévaluer le marché actions chinois. Pour l’instant, nous restons surpondérés en marchés émergents hors Chine.

- Diversification attractive et valorisations intéressantes. Les actions des marchés émergents présentent actuellement une corrélation relativement faible avec celles des marchés développés. L’Amérique latine et l’Afrique du Sud restent attractives sur le plan des valorisations. La Corée apparaît également fortement valorisée au sein de l’Asie émergente, malgré son rebond spectaculaire au cours des douze derniers mois.

Le positionnement « marchés émergents contre marchés développés » dans les actions présente encore un potentiel de surperformance après 15 années de domination américaine.