L'époque où l'inflation préoccupait les banques centrales est révolue. Dans un contexte de transition politique aux États-Unis et d’instabilité en zone euro, les banques centrales se réuniront dans les prochains jours pour une nouvelle série de baisses de taux. Cela marquera probablement la quatrième baisse de taux cette année pour la BCE et la Banque nationale suisse. Comme l’a indiqué Christine Lagarde la semaine dernière : « Le combat contre l’inflation touche à sa fin, mais n’est pas encore gagné. » Si ces propos justifient un certain maintien de la rigueur monétaire à court terme, ils laissent également entrevoir de nouvelles baisses de taux en 2025, qui, selon nous, ramèneront le taux de dépôt de la BCE à 2 % d’ici la fin de l’année.

- Parallèlement, la Fed et la Banque d’Angleterre devraient également baisser leurs taux directeurs la semaine prochaine. Aux États-Unis, l’élection de Trump soulève des incertitudes, mais tant que la Fed reste guidée par les données économiques et que l’inflation ne repart pas à la hausse, elle continuera de baisser les taux, bien que de manière prudente. Toute hausse des tarifs douaniers ne se reflétera pas dans les données sur l’inflation avant le S2-2025. Pour l’instant, nous montrons dans le rapport qu’une série d’indicateurs suggère que les pressions inflationnistes continuent de s’atténuer. La publication de l’IPC américain cette semaine donnera le ton pour la Fed la semaine prochaine. Nous anticipons un renforcement de l’EUR/USD dans ce contexte, vers 1,07-1,08.

En France, l’instabilité politique perdure, mais ses impacts sur les marchés restent limités. Le gouvernement français est tombé la semaine dernière, et un nouveau Premier ministre doit encore être nommé. Nous pensons qu’Emmanuel Macron nommera à nouveau un profil modéré, tout en continuant à éviter les extrêmes de la gauche radicale et de la droite dure, bien qu’ils aient démontré leur capacité à faire chuter tout futur gouvernement. D’un point de vue investissement, nous ne voyons pas de raison pour que le spread souverain avec l’Allemagne se resserre davantage. Cependant, nous estimons également que les incertitudes actuelles sont déjà intégrées dans les cours, et il n’y a pas lieu de s’attendre à un nouvel écartement du spread. Les banques françaises, parmi les plus sensibles à la stabilité politique, ont même rebondi après la motion de censure, tout comme l’euro face au dollar. Nous prévoyons que le prochain gouvernement restera instable et ne voyons pas d’amélioration notable de la situation politique en France avant juillet 2025, lorsque de nouvelles élections législatives devraient avoir lieu.

- Au sein des action, nous rappelons à nos lecteurs que le CAC 40 ne reflète pas la France. En effet, le CAC 40 génère 60 % de ses revenus hors d’Europe. En revanche, le problème est que le CAC 40 a une exposition significative à la Chine via le secteur du luxe, sur lequel nous restons prudents pour l’instant. Nous maintenons notre position prudente sur les actions françaises à court terme.

Diversifiez vos portefeuilles d’actions européennes avec des valeurs exposées aux États-Unis. Depuis plusieurs mois, nous soulignons les avantages d’une diversification géographique des portefeuilles, en faveur des États-Unis, où la croissance économique devrait rester forte. Pour les investisseurs en actions européennes, cela consiste à privilégier les secteurs et titres ayant une forte exposition aux États-Unis, comme les voyages et loisirs, les médias, la santé, ainsi que l’aéronautique et la défense. Ces secteurs, que nous recommandons en surpondération, génèrent entre 30 % et 50 % de leurs bénéfices aux États-Unis.

Cette semaine, nous nous concentrons sur le secteur pharmaceutique. Celui-ci a été sous pression depuis la nomination de Robert F. Kennedy Jr. comme secrétaire à la santé dans l’administration Trump. Personnage controversé (notamment sceptique vis-à-vis des vaccins), il souhaite introduire davantage d’efficience dans un secteur qui ne l’est pas aux États-Unis. Ses déclarations en faveur d’une baisse du prix des médicaments ont pesé sur les valeurs pharmaceutiques mondiales ces derniers mois. Malgré ces incertitudes, nous continuons de considérer ce secteur comme attractif. D’un côté, la croissance des bénéfices par actions et les volumes de fusions acquisitions restent très favorables. De l’autre, il n’est pas certain que Robert F. Kennedy Jr. soit confirmé par le Sénat, et même s’il l’était, l’impact réel de ses initiatives reste à démontrer. Historiquement, de nombreuses administrations ont tenté de faire baisser les prix des médicaments aux États-Unis, sans grand succès. Les dirigeants du secteur, y compris Novartis lors de leur journée investisseur fin novembre, estiment que tout changement radical est peu probable. Les contre-pouvoirs du système législatif et les délais souvent très longs des réformes réglementaires devraient limiter les impacts redoutés par les investisseurs.

À suivre cette semaine : l’IPC et le PPI aux États-Unis ainsi que la réunion de politique monétaire de la BCE seront les principaux moteurs de marché.

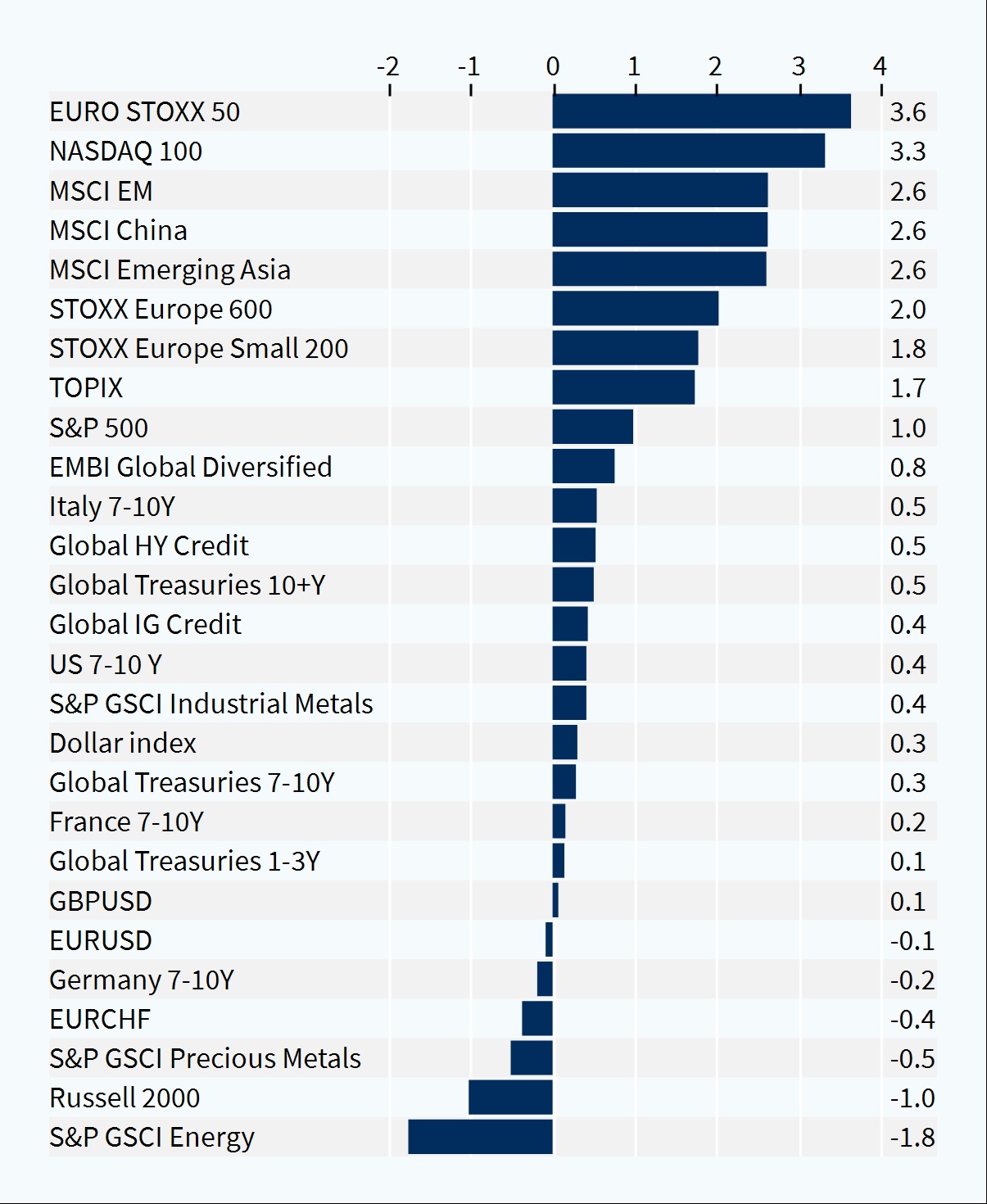

Performance hebdomadaire des classes d'actifs (%)