Bien que le cessez-le-feu au Moyen-Orient ait connu quelques difficultés initiales, il tient pour le moment et les négociations de paix se poursuivent. Cela a rassuré les marchés : les actions comme les obligations ont rebondi ces derniers jours, ce qui soutient notre position de surpondération des actifs risqués.

- Malgré le fait que le détroit d’Ormuz reste fermé, les prix du pétrole au comptant se situent désormais au milieu de notre fourchette de désescalade (90–100 dollars par baril). Ils pourraient progressivement se rapprocher de la fourchette qui refléterait des attentes de résolution du conflit (75–85 dollars par baril), même si ce processus pourrait prendre du temps.

- Un scénario optimiste (c’est-à-dire baissier pour le pétrole et les taux d’intérêt, et haussier pour les actions) serait la normalisation complète des relations de l’Iran avec les pays occidentaux, ce qui est en discussion dans le cadre des négociations de paix. La levée complète des sanctions permettrait d’engager des investissements considérables pour relancer la production de pétrole et de gaz. L’agence EIA aux États-Unis estime que la production de brut pourrait augmenter rapidement de 20 % (de 3,2 mb/j actuellement à 3,8 mb/j) à l’horizon de 12 mois. et de 40 à 50% à à horizon 3-5 ans (à 4.5-5 mb/j). Ce scénario serait clairement une issue positive du conflit, et non un retour au statu quo pré-conflit. La probabilité de ce scénario augmente ces derniers jours.

Si les actions se rapprochent rapidement de leurs récents sommets, le conflit laisse des traces plus durables sur les taux européens, dans un contexte de préoccupations liées à une Banque centrale européenne potentiellement plus restrictive. Comme le montre ce rapport, le choc énergétique actuel est effectivement comparable en ampleur à celui de 2022, survenu après l’invasion de l’Ukraine par la Russie.

- Cependant, les conditions initiales diffèrent sensiblement. Contrairement à 2022, le choc inflationniste post-COVID n’est plus présent, et le point de départ des taux directeurs est très différent : fortement accommodants à l’époque, ils sont aujourd’hui globalement neutres.

- Par ailleurs, nous estimons que l’inflation énergétique mesurée par l’indice des prix à la consommation (IPC énergie), tant dans la zone euro qu’aux États-Unis, est plus sensible à la partie longue de la courbe du Brent (environ 18 mois) qu’aux prix spot. Cela est rassurant, dans la mesure où cette partie longue reste bien ancrée autour de 75 dollars par baril.

- Pris ensemble, ces éléments suggèrent que les banques centrales ne devraient pas se lancer dans des hausses frénétiques des taux d’intérêt, en particulier aux États-Unis, où la dynamique de l’emploi montre des signes d’affaiblissement.

Sur les actions, la saison des résultats du T1 2026 a débuté, avec des attentes élevées aux États-Unis : le consensus table sur une croissance de 12,6 % du BPA (bénéfice par action) en glissement annuel pour le S&P 500, et un impressionnant +45 % pour le secteur des technologies de l’information. Si le consommateur américain devra faire face à l’impact combiné de la hausse des droits de douane et des prix du pétrole, le consommateur européen est confronté à un autre vent contraire lié au maintien de taux d’intérêt élevés pendant plus longtemps. Par conséquent, les thématiques actions orientées vers la consommation pourraient rester sous pression, même dans un scénario de résolution complète du conflit.

Parallèlement, les corrélations avec les prix du Brent indiquent que les banques européennes sont celles qui devraient le plus bénéficier d’une baisse des prix du pétrole. Bien que le secteur ne soit plus considéré comme « value » au regard de son propre historique de valorisation, il continue de se négocier avec une décote par rapport aux autres secteurs et offre toujours une rémunération attractive aux actionnaires, via les dividendes et les rachats d’actions.

Enfin, conformément à notre thèse d’investissement sur l’électrification, nous relevons notre recommandation sur les valeurs industrielles européennes à Neutre (contre Sous-pondérer précédemment) et abaissons légèrement notre recommandation sur la santé de Surpondérer fortement à Surpondérer.

- Les valeurs industrielles ne sont pas bon marché, en particulier dans les segments de l’aéronautique & défense et des équipements électriques. Toutefois, un nouveau paradigme a émergé à la suite des chocs énergétiques répétés : la défense et l’indépendance énergétique devraient rester des priorités structurelles d’investissement. Selon nous, ces thématiques resteront des moteurs clés des dépenses d’investissement (capex) dans les années à venir, soutenant ainsi le secteur malgré des valorisations élevées.

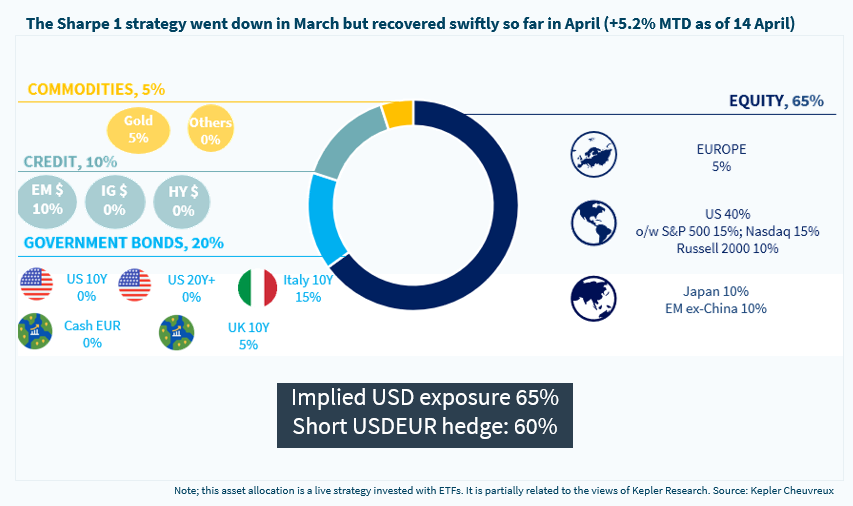

GRAPHIQUE DE LA SEMAINE | Allocation d’actifs de la stratégie Sharpe 1