Après plusieurs mois de fortes performances positives, les actions mondiales marquent une pause. Les indices américains et européens ont atteint un plus haut historique fin octobre et connaissent actuellement une légère correction. Dans un contexte de valorisations élevées sur le marché américain, les incertitudes ont augmenté quant à l’impact des droits de douane sur la création d’emplois et, au final, sur la consommation des ménages.

- Le plus long shutdown de l’histoire restreint la disponibilité de données sur le marché du travail et les dynamiques de consommation. Powell a également noté récemment que l’indisponibilité de données économiques pourrait amener la Fed à suspendre son cycle de baisse des taux, les membres du FOMC pouvant juger qu’il est préférable d’avancer plus lentement lorsqu’ils sont « dans le brouillard ».

- La semaine dernière, le Challenger Job Cuts Report, une publication mensuelle d’un des principaux cabinets d’outplacement, a signalé une vague massive d’annonces de licenciements par les entreprises américaines en octobre. Pour accentuer le ton, Bloomberg a rapporté qu’il s’agissait du « plus grand nombre de suppressions d’emplois en octobre depuis plus de 20 ans ». Cependant, nous notons que l’enquête Challenger n’a pas toujours été un indicateur particulièrement fiable des tendances du marché du travail par le passé. De plus, d’autres données alternatives, généralement plus corrélées aux statistiques officielles, se montrent moins alarmantes. En particulier, bien que les rapports ADP et Revelio aient suggéré que la création d’emplois est restée modérée récemment, ils n’indiquent pas un affaiblissement matériel des conditions sur le marché du travail.

- Le S&P 500 a baissé de 2,5 % par rapport à son pic, et le Nasdaq 100 de 4,1 %. La plupart des entreprises américaines ayant déjà publié leurs résultats, le marché pourrait manquer de catalyseurs à court terme pour relancer l’optimisme. À notre avis, il ne s’agit pas du début d’une correction majeure et durable des actions mondiales, mais nous maintenons une légère sous-pondération des actions depuis début octobre. Notre analyste technique prévoit que le repli s’achève près de la moyenne mobile à 50 jours (6 650 points sur le S&P 500) et estime qu’une cassure sous 6 550 points confirmerait un retournement plus profond.

Une préférence pour les actions à faible volatilité. Bien que cette approche ne surperforme pas en permanence, elle nous semble attrayante à ce stade, car la forte performance récente et les valorisations élevées incitent à cristalliser les gains dans les portefeuilles en cette fin d’année. Cela pourrait générer des flux de vente supplémentaires dans les prochaines semaines. D’un point de vue stratégique, “l’anomalie du faible bêta ou de la faible volatilité” est depuis longtemps documentée dans la recherche académique. Elle suggère que les actions à faible risque offrent de meilleurs rendements ajustés du risque que les actions à haut risque, car elles subissent des baisses beaucoup plus modérées.

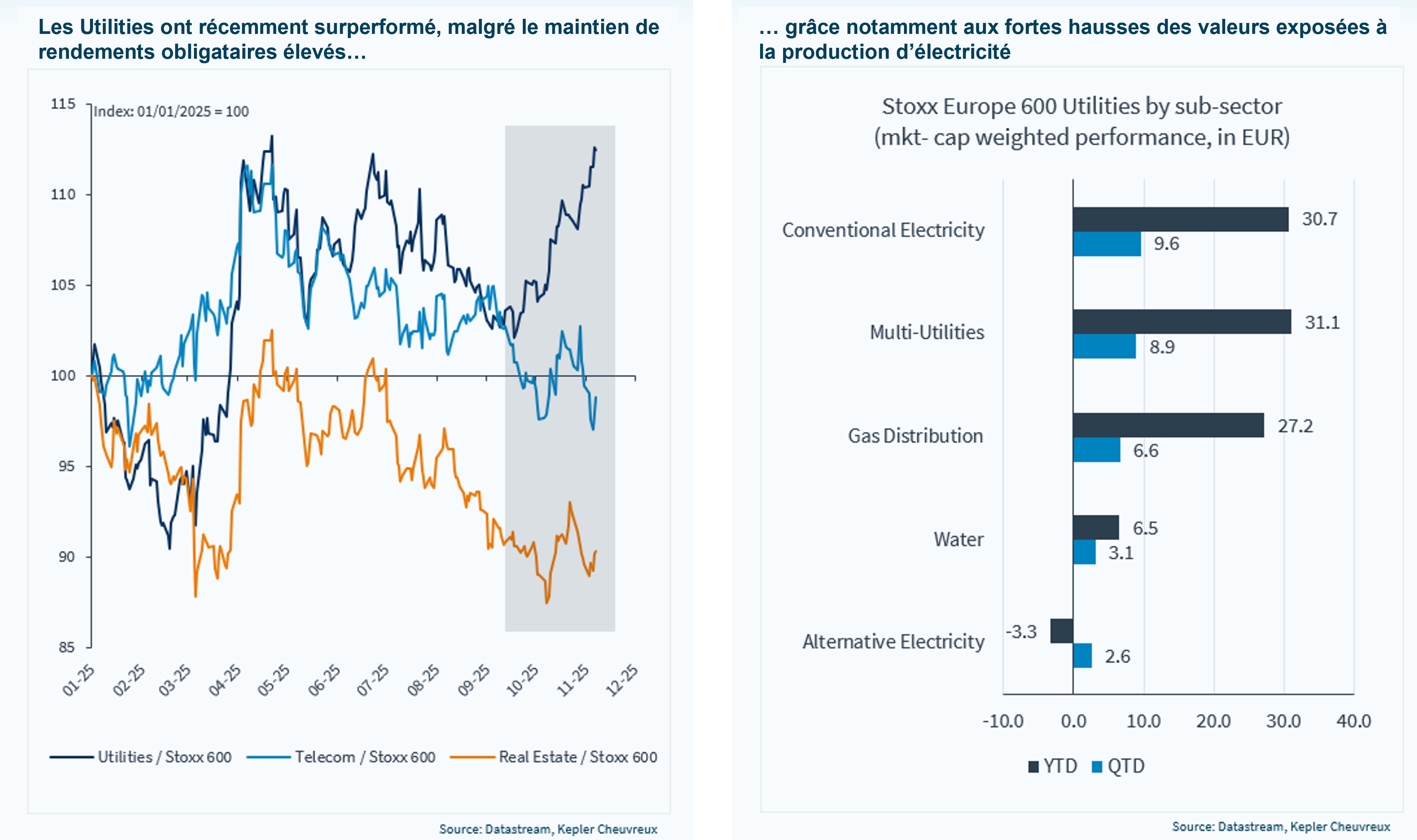

Les Utilities figurent parmi les secteurs les moins volatils, et nous réitérons notre recommandation de surpondérer ce secteur. Bien que défensif et générant des dividendes élevés par nature, le secteur s’impose désormais comme un acteur clé de l’écosystème IA, en raison de la forte demande en électricité liée à l’intelligence artificielle et à l’essor des data centers. Le secteur est très hétérogène sur le plan industriel, comprenant des entreprises allant des acteurs des énergies renouvelables aux réseaux énergétiques, aux producteurs d’électricité, aux gestionnaires de l’eau et des déchets, et aux utilities intégrés. Pourtant, la dispersion des rendements boursiers au sein du secteur demeure modérée. Toutes les actions du secteur affichent un bêta inférieur à 1 (par rapport au STOXX Europe 600), avec une moyenne de 0,5. D’un point de vue statistique, le secteur est donc plus homogène qu’il n’y paraît. La croissance cumulée des bénéfices a également été robuste ces cinq dernières années, bien que le secteur soit souvent perçu comme un segment à faible croissance.

- Les valeurs les plus recommandées par nos analystes actions sont : EDP, E.ON, Elia, National Grid et Engie, tandis qu’Iberdrola, Enel et RWE demeurent également des convictions fortes. Les moins préférées sont Hidroelectrica, CEZ et Fortum.

Demande d’électricité en plein essor, data centers : la tendance est-elle justifiée et comment en profiter ? Selon un récent rapport de McKinsey, les centres de données devraient nécessiter 6,7 trillions de dollars d’investissements mondiaux d’ici 2030 pour suivre la demande croissante en puissance de calcul. L’immobilier, la construction et les utilities devraient donc bénéficier des effets indirects de l’adoption exponentielle de l’IA. La forte hausse de la demande d’électricité provenant des data centers devrait soutenir la croissance de la consommation énergétique à moyen terme, mais suscite aussi des inquiétudes quant à la pression sur les prix de l’électricité. Cependant, le dernier rapport de l’Agence Internationale de l’Énergie (AIE) indique que ce risque n’est pas imminent. La demande mondiale d’électricité devrait croître en moyenne de 3,7 % par an d’ici 2026, un ralentissement par rapport aux 4,4 % observés l’an dernier, mais toujours l’un des taux les plus élevés de la dernière décennie.

Dans le rapport, nous présentons une mise à jour de la stratégie nucléaire de KC Solutions, l’IA et la demande croissante en électricité constituant des moteurs majeurs de la renaissance du nucléaire. Lors du lancement de cette stratégie il y a quelques mois, nous avions noté que le soutien politique à l’énergie nucléaire se renforçait dans de nombreux pays, celle-ci étant l’une des sources les plus propres et les plus scalables de production d’électricité.

- Parallèlement, plusieurs grandes entreprises technologiques américaines ont signé des partenariats avec des acteurs ou start-ups du nucléaire afin d’obtenir un approvisionnement fiable et continu en électricité pour leurs data centers.

- Flux et performance. D’après notre base de données Trackinsight, nous avons observé récemment des entrées massives dans les ETF nucléaires. Les performances sont également au rendez-vous : depuis le lancement de notre thématique il y a un trimestre, notre stratégie affiche une hausse d’environ 35 % (en euros) contre +11 % pour le MSCI World (en euros).

Parmi les secteurs défensifs, les services aux collectivités s’inscrivent dans l’écosystème IA