Un contexte de marché plus fébrile, ce qui n'est pas une mauvaise chose. Après avoir atteint des sommets historiques fin octobre, les actions américaines et européennes ont subi des pressions baissières. Les contrats à terme sur le VIX ont bondi, les investisseurs se montrant plus prudents quant aux valorisations des entreprises technologiques et spécialisées dans l'intelligence artificielle.

- À l'échelle mondiale, les segments les plus volatils, à savoir les actions chinoises et le Nasdaq, ont connu le recul le plus marqué la semaine dernière, tandis que les rendements obligataires ont baissé. Comme prévu dans un contexte d'aversion au risque, le dollar américain a rebondi. Cela est en ligne avec nos attentes (voir diapositive 6) et nous sommes actuellement en train de réévaluer notre position défensive à la suite du repli de marché.

- La semaine dernière, les résultats trimestriels de Nvidia ont clôturé la saison des résultats aux États-Unis, et les propos très optimistes de Jensen Huang sont tombés à plat, le rebond initial du marché s'étant essoufflé. Selon M. Huang, « nous sommes entrés dans le cercle vertueux de l'IA (...). L'IA est partout, elle fait tout, tout à la fois ». Il est évident que l'on ne s'attend pas à un message pessimiste de la part du principal acteur mondial du secteur des semi-conducteurs. Mais les chiffres qui accompagnent ces déclarations sont impressionnants. Le chiffre d'affaires et le bénéfice net de Nvidia ont tous deux augmenté de plus de 60 % au troisième trimestre. Pour l'ensemble du secteur technologique américain, les bénéfices du troisième trimestre ont augmenté de 28 % en glissement annuel ! Nous montrons dans le rapport que les revenus annuels combinés des Mag 7, malgré les difficultés actuelles de Tesla, équivalent désormais au PIB nominal de l'Italie (2 400 milliards de dollars) ! Bien qu'il y ait des gagnants et des perdants (surveillez les risques de crédit et la hausse du spread des CDS d'Oracle), il est difficile de prétendre qu'il s'agit d'une bulle et que le marché ne fait pas son travail, qui consiste à séparer le bon grain de l'ivraie.

- À l'avenir, au-delà du secteur technologique, nous prévoyons une nouvelle hausse pour les secteurs pharmaceutique et bancaire américains, ainsi qu'un potentiel de reprise dans le secteur des biens de consommation discrétionnaire.

La fin du shutdown gouvernemental donne une indication de la dynamique de croissance américaine. Le rapport sur l'emploi de septembre publié la semaine dernière ne fournissait pas une image actualisée de l'économie américaine. Mais en l'absence de chiffres plus récents, ce que nous avons vu était plutôt rassurant. La création d'emplois a bondi à 120 000 personnes (même si des révisions à la baisse ont été apportées pour le mois précédent), et les derniers chiffres des demandes initiales d'allocations chômage suggèrent que ces tendances se sont poursuivies au cours des deux derniers mois. Toutefois, le chômage a continué d'augmenter, atteignant 4,4 %. Nous estimons qu'une baisse des taux de la Fed lors de la réunion du FOMC de décembre est envisageable, ce qui contribuerait à rassurer les marchés.

La chute des cryptomonnaies. Nous nous sommes penchés sur la chute des cryptomonnaies et avons constaté qu'elle restait largement isolée. Alors que les ETF crypto ont enregistré des flux d’investissements très significatifs en 2025, il semble que la majeure partie de la base d'investisseurs soit constituée de particuliers. Par conséquent, les implications plus larges pour les marchés financiers semblent limitées. Nous montrons dans le rapport que les cryptomonnaies sont par nature volatiles et risquées. En 2022, dans un contexte de hausse des taux d'intérêt par les banques centrales, le secteur a subi une baisse de 70 %, avant de rebondir de manière impressionnante en 2024, grâce à l'espoir que Trump renforcerait la légitimité des cryptomonnaies. La baisse actuelle de 30 à 40 % s'inscrit donc dans la norme pour un actif au moins trois fois plus volatil que les actions. En bref, certains en ressentent les effets, mais cela ne se traduit pas par des ventes forcées d'actifs ailleurs.

Thèmes européens : nous fournissons une mise à jour des performances de notre panier d'actions dédié à la reconstruction de l'Ukraine, composé de 15 entreprises d'Europe occidentale. Au début du mois de février 2025, nous avons lancé ce panier dans un contexte d'attentes croissantes quant à la résolution du conflit sous le mandat de Trump. Il semble que la probabilité ait augmenté ces derniers jours, même si les termes définitifs d'un éventuel accord de paix ne sont pas encore connus. Notre stratégie affiche une hausse de 14 % depuis son lancement, contre 2 % pour l'indice STOXX 600 Europe.

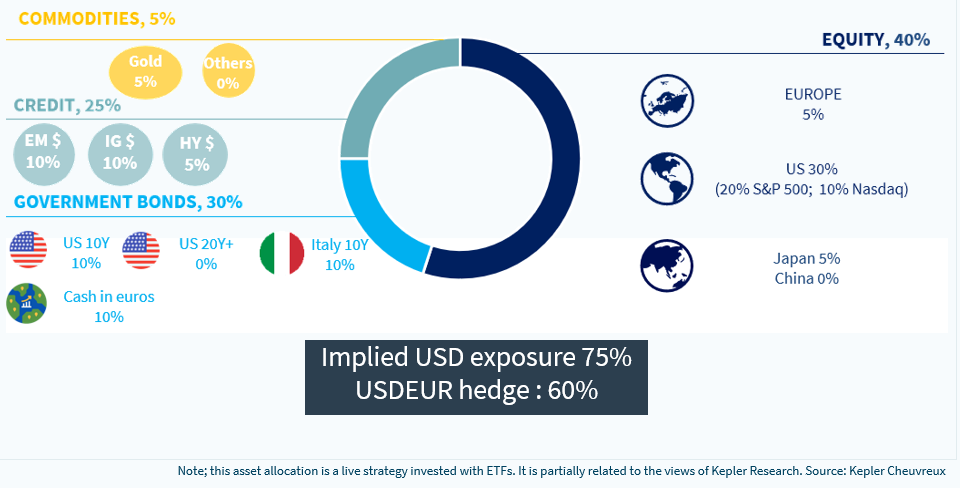

Sharpe 1 multi-actifs : nous avons renforcé la pondération obligataire début novembre et sommes en train de réévaluer notre position défensive à la suite du repli de marché