La volatilité des actions a rebondi en fin de semaine dernière, sur fond de probabilité accrue de récession aux États-Unis et de résurgence des tensions commerciales. La mise en place des tarifs douaniers américains, combinée à des accords de dernière minute, entretient une grande confusion et pèse sur le moral des marchés. Le rebond des actions depuis avril a porté les valorisations à des niveaux élevés, laissant présager des prises de bénéfices. Les attentes selon lesquelles la situation commerciale se clarifierait après l’échéance du début août sont désormais revues à la baisse. Le secteur pharmaceutique se retrouve à nouveau dans le viseur de l’administration américaine, alors que les négociations avec l’Union européenne se poursuivent sur certains secteurs spécifiques.

- La date limite pour une éventuelle mise en place de « tarifs réciproques » est fixée au 7 août, laissant encore une fenêtre pour les négociations (Suisse, Inde ?). Mais il apparaît de plus en plus clairement que le manque de visibilité sur les questions commerciales va perdurer, probablement jusqu’à la fin du mandat de Trump en 2028...

- Les marchés ont toutefois appris à vivre avec les guerres commerciales depuis son premier mandat, et nous continuons à penser que Trump cherchera à limiter l’impact sur les consommateurs via des exemptions. Il pourrait également faire marche arrière si le marché sanctionne ses décisions.

La résilience de l’économie américaine a été mise à l’épreuve par un mauvais rapport sur l’emploi et d’importantes révisions à la baisse des créations d’emplois récentes. Les chiffres de mai et juin ont été fortement révisés, avec une baisse cumulée de 258 000 postes, ramenant la création mensuelle moyenne sur trois mois à 35 000 contre 200 000 auparavant en 2025. Cependant, ces données contredisent d’autres indicateurs du marché du travail, comme les nouvelles inscriptions au chômage, qui ont récemment diminué, suggérant que la situation est meilleure que ne le laissent penser ces révisions.

D’un point de vue tactique, nous ramenons notre position sur les actions à Neutre (contre Surpondération précédemment), tout en conservant un biais positif sur les actions américaines (légère Surpondération), où la saison des résultats reste favorable. Dans notre portefeuille modèle, nous avons réduit l’exposition aux actifs risqués au profit des valeurs refuges telles que les obligations souveraines et le crédit Investment Grade. En Europe, la performance des actions a été portée par les financières et les industrielles, qui pourraient subir des prises de bénéfices si les conditions de marché se détériore. Nous passons en Sous-pondération sur les actions européennes, tout en continuant à voir de l’intérêt autour du thème du plan de relance allemand. Un ralentissement est en cours aux États-Unis comme en Europe, ce qui suggère un rapport risque/rendement défavorable pour les actifs risqués à court terme.

À moyen terme, nous conservons un biais positif. Les vents contraires macroéconomiques liés aux droits de douane devraient être gérables, les entreprises ayant appris à composer avec des chaînes d’approvisionnement complexes depuis la crise du COVID-19. Il est probable que l’impact des droits de douane puisse être absorbé sans provoquer de fortes hausses de prix ni d’effondrement de la demande. Parallèlement, nous nous attendons à ce que l’administration américaine atténue les dommages pour l’économie grâce à des exemptions, en gardant à l’esprit les élections de mi-mandat prévues fin 2026.

À venir cette semaine : la saison des résultats aux États-Unis touche à sa fin, et le flux de publications d’entreprises va nettement s’alléger (Nvidia publiera ses résultats trimestriels le 27 août). En Europe, plus de 200 entreprises doivent encore publier leurs résultats dans les prochaines semaines.

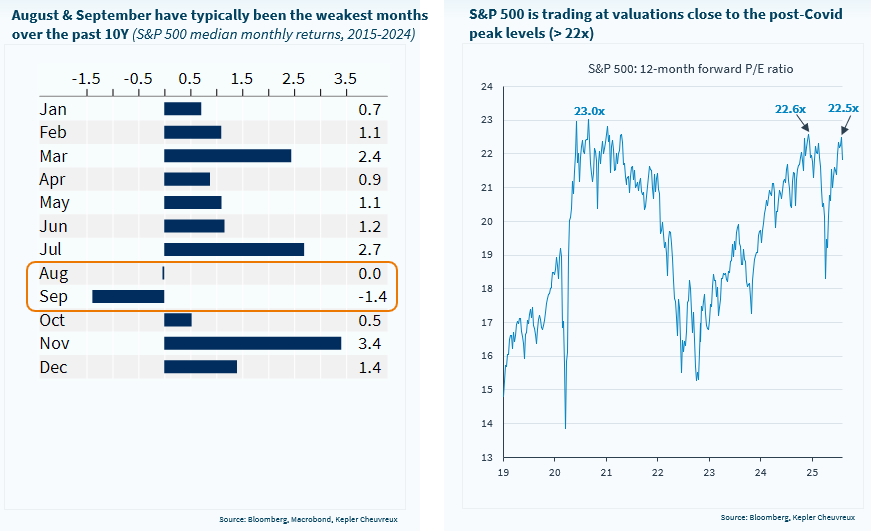

Avec le recul de l’emploi américain et des valorisations élevées, les actions sont vulnérables à court terme