Les premiers signes de désescalade observés au début de la semaine dernière se sont finalement révélés trompeurs, et le conflit au Moyen-Orient continue de s’intensifier. Notre scénario central continue de supposer une résolution à court terme, dans la mesure où elle reste dans l’intérêt de toutes les grandes parties prenantes (les États-Unis, l’Europe, la Chine et les pays du Golfe). Toutefois, les risques sont clairement orientés à la baisse. L’Iran a acquis un levier significatif grâce au blocus du détroit d’Ormuz et ne semble pas pressé de parvenir à un accord. À tout le moins, Téhéran paraît déterminé à imposer ses propres conditions, à savoir une compensation financière et/ou un contrôle sur Ormuz, inacceptables pour le reste du monde. Et plus les perturbations sur les marchés de l’énergie se prolongent, plus les dommages à l’économie réelle et aux bénéfices des entreprises seront importants.

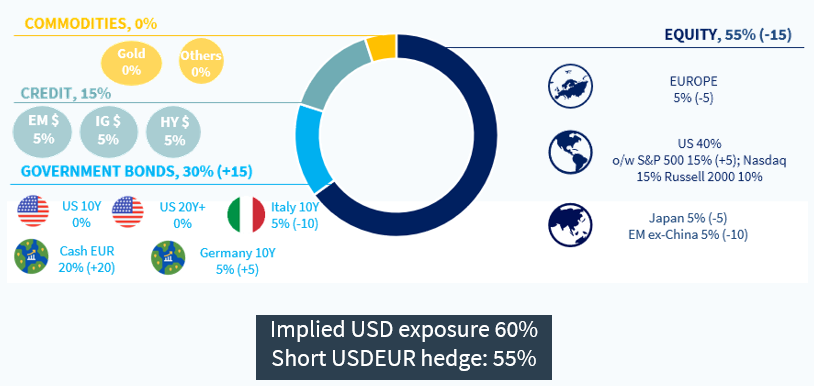

Dans ce contexte, nous avons réduit notre exposition aux actifs risqués à la fin de la semaine dernière et détenons désormais 20 % de liquidités dans notre portefeuille modèle. Nous avons diminué notre exposition aux segments les plus vulnérables aux perturbations de l’approvisionnement énergétique : actions de la zone euro, Asie émergente, Japon et BTP italiens. Cela étant dit, comme un retournement rapide ne peut être exclu, nous maintenons une légère surpondération des actions (55 %), principalement via les actions américaines (40 %), après un repli de 10 % depuis le pic.

Alors que nous adoptons habituellement une perspective à moyen terme, la probabilité croissante que les prix du pétrole restent au-dessus de 100 dollars le baril pendant plusieurs semaines nous pousse à adopter une approche plus tactique. Les informations du week-end, suggérant que le conflit pourrait durer encore 2 à 4 semaines, renforcent les risques à la baisse.

- Le temps presse. Comme indiqué dans la diapositive 7 du rapport, des sources d’approvisionnement alternatives (stocks iraniens et russes non sanctionnés, ainsi que les réserves stratégiques de l’AIE) ont partiellement compensé le déficit estimé de 8,8 millions de barils par jour de brut et de produits raffinés causé par les perturbations dans le détroit d’Ormuz. Toutefois, même si le conflit prenait fin immédiatement, nous estimons qu’il faudrait environ 30 jours pour rétablir les flux de production et d’exportation vers l’Asie. En résumé, si le conflit se prolonge au-delà des dix prochains jours, un ralentissement significatif de la croissance mondiale est probable, et le Brent pourrait atteindre 150 dollars le baril.

- Dans un tel scénario, nous pourrions devoir réduire davantage notre exposition aux actions dans les prochains jours. Cela dit, un revirement soudain de la politique de Trump ou un accord de dernière minute avec l’Iran ne peuvent être exclus.

Nous envisageons trois scénarios économiques : 1) une résolution rapide avec des dommages limités pour l’économie mondiale (scénario optimiste, dont la probabilité a diminué); 2) des dégâts structurels sur les infrastructures pétrolières déclenchant un choc énergétique prolongé (scénario pessimiste) ; et 3) un scénario intermédiaire entre (1) et (2), où le conflit se poursuit avec une réouverture partielle d’Ormuz (situation actuelle). Du point de vue des marchés, les investisseurs sont confrontés à un scénario binaire : soit un accord immédiat, soit une escalade militaire supplémentaire, avec des conséquences imprévisibles. L’entrée en guerre des Houthis durant le week-end a encore accru la probabilité du dernier scénario. Dans le scénario de résolution rapide, nous anticipons un prix du Brent de 80 à 90 dollars le baril jusqu’à la fin du troisième trimestre, puis un repli vers 75 dollars en fin d’année.

Les perspectives d’inflation semblent aujourd’hui plus maîtrisables qu’en 2022, ce qui est favorable aux obligations. Bien que les banques centrales aient clairement en tête le précédent de 2022, des différences importantes caractérisent l’environnement actuel.

- Aux États-Unis, l’épargne des ménages est désormais très faible, alors qu’elle était élevée en 2022 après le COVID, ce qui avait permis aux consommateurs de maintenir des dépenses soutenues. À l’époque, cette résilience de la consommation était renforcée par des politiques budgétaires expansionnistes, alimentant davantage l’inflation. Aucun soutien budgétaire comparable n’est attendu en 2026.

- Cela étant, les banques centrales resteront probablement très sensibles aux risques haussiers sur l’inflation, notamment parce qu’elles avaient tardé à resserrer leur politique en 2022.

- Notre conclusion est que la duration obligataire reste confrontée à des vents contraires à court terme, les marchés révisant leurs anticipations de taux des banques centrales. Toutefois, le contexte économique mondial apparaît plus vulnérable aux chocs qu’en 2022. Dans ce cadre, la duration pourrait bientôt redevenir attractive si les risques se matérialisent, probablement sous la forme d’un net ralentissement de la croissance plutôt que d’un net redémarrage de l’inflation.

Enfin, nous pensons que plusieurs thématiques sortiront structurellement renforcées de cette crise.

- La défense et la souveraineté, que nous avons évoquées dans ce rapport ces dernières semaines.

- L’électrification devrait également bénéficier de la crise énergétique actuelle. Nous maintenons une surpondération des services aux collectivités (Utilities) et pensons que les énergies renouvelables pourraient également en sortir renforcées, en particulier en Europe.

Allocation d’actifs: stratégie Sharpe 1