À l’approche de la fin de l’année, nous portons un nouveau regard sur la dynamique actuelle des marchés. Une nouvelle saison des résultats solide dans les secteurs technologique et de la consommation discrétionnaire américains (Google, Apple, Amazon) a contribué à soutenir l’appétit pour le risque à l’échelle mondiale, propulsant les actions à la hausse. La trêve commerciale entre la Chine et les États-Unis apporte également une meilleure visibilité.

- Cet optimisme s’est reflété dans d’importants flux entrants vers les ETF à l’échelle mondiale, avec plus de 40 milliards de dollars collectés par semaine pour une septième semaine consécutive jusqu’à fin octobre, selon les équipes ETF de Kepler Cheuvreux/Trackinsight. Toutes les classes d’actifs ont enregistré des flux entrants, bien que récemment, l’or et les actions émergentes/Chine aient connu quelques sorties.

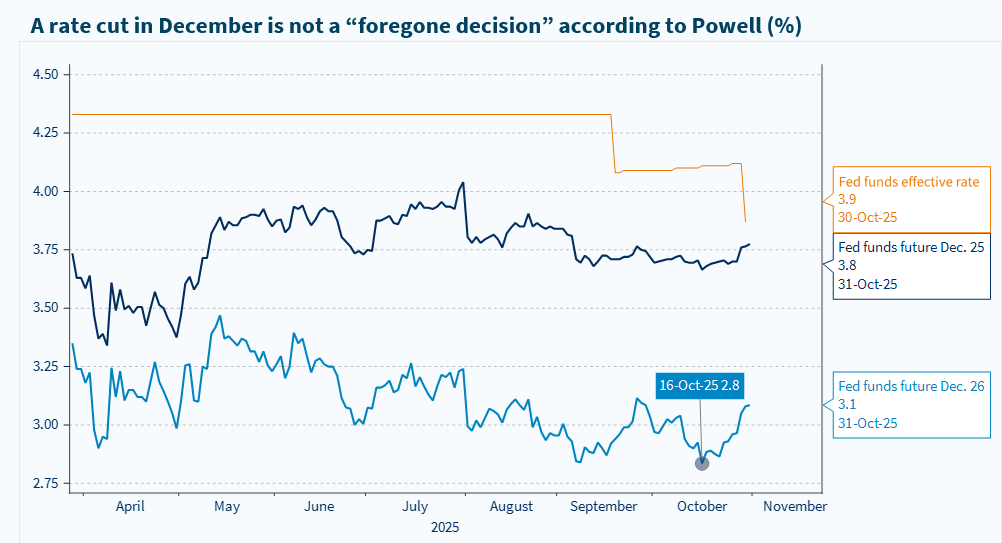

Face à cette vague haussière, les investisseurs doivent naviguer dans un contexte de valorisations élevées sur l’ensemble des classes d’actifs, sauf peut-être pour les obligations souveraines, laissant peu de marge de déception. De plus, la Fed semble légèrement moins conciliante envers les investisseurs, Powell orientant à la hausse les anticipations de taux à court terme, malgré une baisse des taux largement attendue de 25 points de base lors de la réunion du FOMC la semaine dernière.

- À notre avis, le léger biais restrictif de Powell, affirmant qu’une baisse des taux en décembre était loin d’être acquise, est plutôt positif, les inquiétudes des participants du FOMC concernant le marché du travail se sont légèrement atténuées. Par ailleurs, Powell s’est montré confiant quant au fait que le choc tarifaire n’entraînerait pas de hausse significative de l’inflation.

- Le shutdown du gouvernement pousse la Fed à agir avec plus de prudence, mais dans l’ensemble, nous considérons la hausse des taux en dollar comme une opportunité si elle se confirme. Il faut garder à l’esprit que la recomposition de la Fed dans les prochains mois aura un biais accommodant, Trump devant proposer en début d’année prochaine la nomination du prochain président de la Fed.

Les surprises positives sur les bénéfices suggèrent qu’il n’y a aucune raison d’adopter une posture excessivement défensive. Avec plus de 60 % des entreprises du S&P 500 ayant publié leurs résultats trimestriels, les principales conclusions sont les suivantes : la croissance des bénéfices pour les entreprises ayant déjà publié s’établit au-dessus de 10 % en glissement annuel au troisième trimestre. Si cela se confirme, ce sera le quatrième trimestre consécutif de croissance des BPA à deux chiffres. Parmi les 318 entreprises ayant publié, 75 % ont dépassé les attentes, les secteurs technologique et financier affichant un taux de surprises positives de 80 à 95 %. Les plus fortes surprises en valeur absolue proviennent également de ces deux secteurs, ainsi que des valeurs industrielles, matériaux, santé et consommation discrétionnaire.

- En Europe, moins de 50 % des entreprises cotées au STOXX Europe 600 ont publié leurs résultats trimestriels. Les principales conclusions sont les suivantes : la croissance des bénéfices pour les entreprises ayant déjà publié s’établit à 6 % au troisième trimestre ; parmi les 245 entreprises ayant publié, 60 % ont dépassé les attentes, avec les secteurs de la santé et des biens de consommation de base au-dessus de 80 %. Fait intéressant, les plus fortes surprises agrégées (en euros) proviennent également des secteurs de la technologie et de la finance, ainsi que des secteurs de l’industrie/matériaux, foncières et services aux collectivités.

Or : la série haussière face à un test. Est-ce la fin de l’histoire ?

Il y a quelques semaines, nous soulignions que l’or semblait techniquement suracheté. Au cours des deux dernières semaines, la dynamique des prix s’est essoufflée et les ETF aurifères ont enregistré des sorties de capitaux. À notre avis, après une forte performance, l’or méritait une pause. De plus, les flux d’ETF semblent refléter le sentiment des investisseurs particuliers, souvent volatile. L’or reste en effet un actif risqué, avec une volatilité réalisée légèrement supérieure à celle du S&P 500 sur les trois dernières années. Mais son attrait dans les portefeuilles demeure intact.

- Notre rapport montre que, sur les vingt dernières années, l’or a délivré la même performance que les actions, sans corrélation significative avec ces dernières. Une résolution du conflit Ukraine–Russie serait négative pour l’or, du moins temporairement, tout comme le récent apaisement des tensions commerciales entre les États-Unis et la Chine semble avoir contribué à son repli au cours des dix derniers jours. Cependant, une résolution du conflit Ukraine–Russie semble malheureusement de moins en moins probable en 2025.

Croissance en zone euro : légèrement meilleure qu’attendu. La BCE laisse les taux inchangés. Quelles implications de marché ?

Une série d’indicateurs économiques (PMI, PIB T3, confiance économique, IFO Allemagne) suggère que l’activité économique reste faible mais légèrement meilleure qu’attendu. Selon la BCE, la politique monétaire dans la zone euro est « bien positionnée », mais à notre avis, il n’y a pas lieu de se réjouir. Des conditions de croissance faibles, un prix du pétrole bas et un euro fort devraient pousser l’inflation sous l’objectif de 2 % en 2026, et nous pensons que la BCE devra baisser ses taux au premier semestre 2026.

- En ce qui concerne les actions européennes, bien que nous ayons relevé le secteur technologique à « Neutre » il y a un mois, notre préférence va aux valeurs plutôt défensives et attractivement valorisées telles que la santé. Notre rapport montre que les secteurs pharmaceutique et MedTech européens continuent de connaître une reprise positive, tout comme les valeurs du luxe.

La révision des anticipations de taux crée des opportunités, car Trump nommera un président de la Fed accommodant début 2026