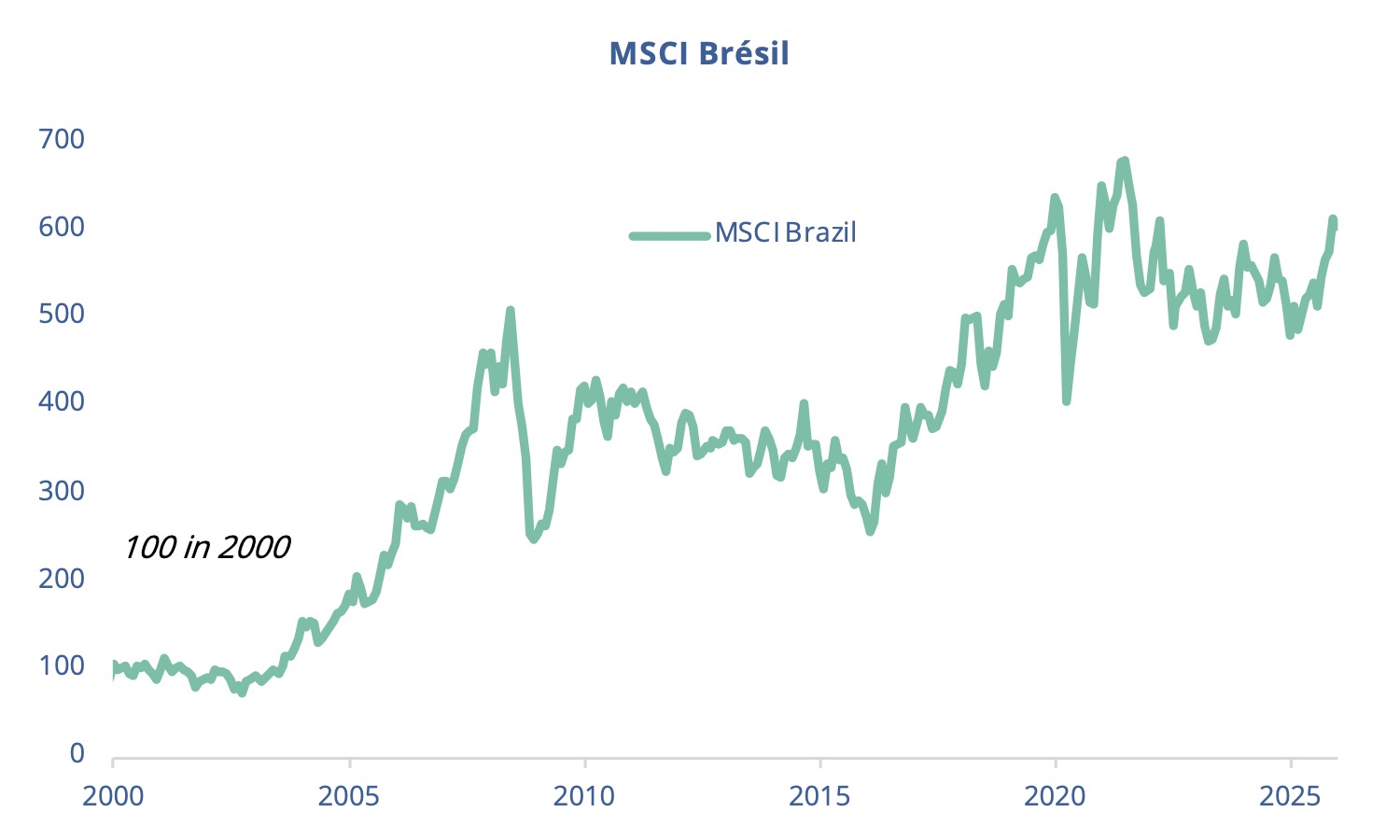

Après une année 2025 exceptionnelle (+49,9 %), le Brésil reste en 2026 un marché clé, soutenu par des taux en baisse, des valorisations attractives et des fondamentaux solides. Cette analyse s’inscrit dans le cadre de notre produit AMC Emerging Markets ex China, élaboré en collaboration avec Silex.

La récente intervention des Etats-Unis au Venezuela a remis l’Amérique latine sous le feu des projecteurs sur le plan de la géopolitique. Après une année 2025 déjà mémorable (MSCI Brésil : + 49,9% en dollars) le Brésil, première économie de la région, devrait voir ses marchés actions continuer à offrir de belles performances en 2026.

Pour commencer par l’environnement international, les droits de douane imposés par Washington sur Brasilia en août dernier ont dans un premier temps inquiété mais ils ne devraient pas avoir une influence économique excessivement néfaste sur l’économie brésilienne. Malgré le taux prohibitif de 50% avancé par l’administration Trump, près de la moitié des marchandises sont en fait exemptées et taxées à seulement 10% en raison de leur caractère stratégique (notamment l’aéronautique et l’énergie). De plus, la part des Etats-Unis dans les exportations brésiliennes ne cesse de diminuer depuis le début du siècle. Elle dépasse à peine les 10%, loin derrière la Chine, tout près de 30%.

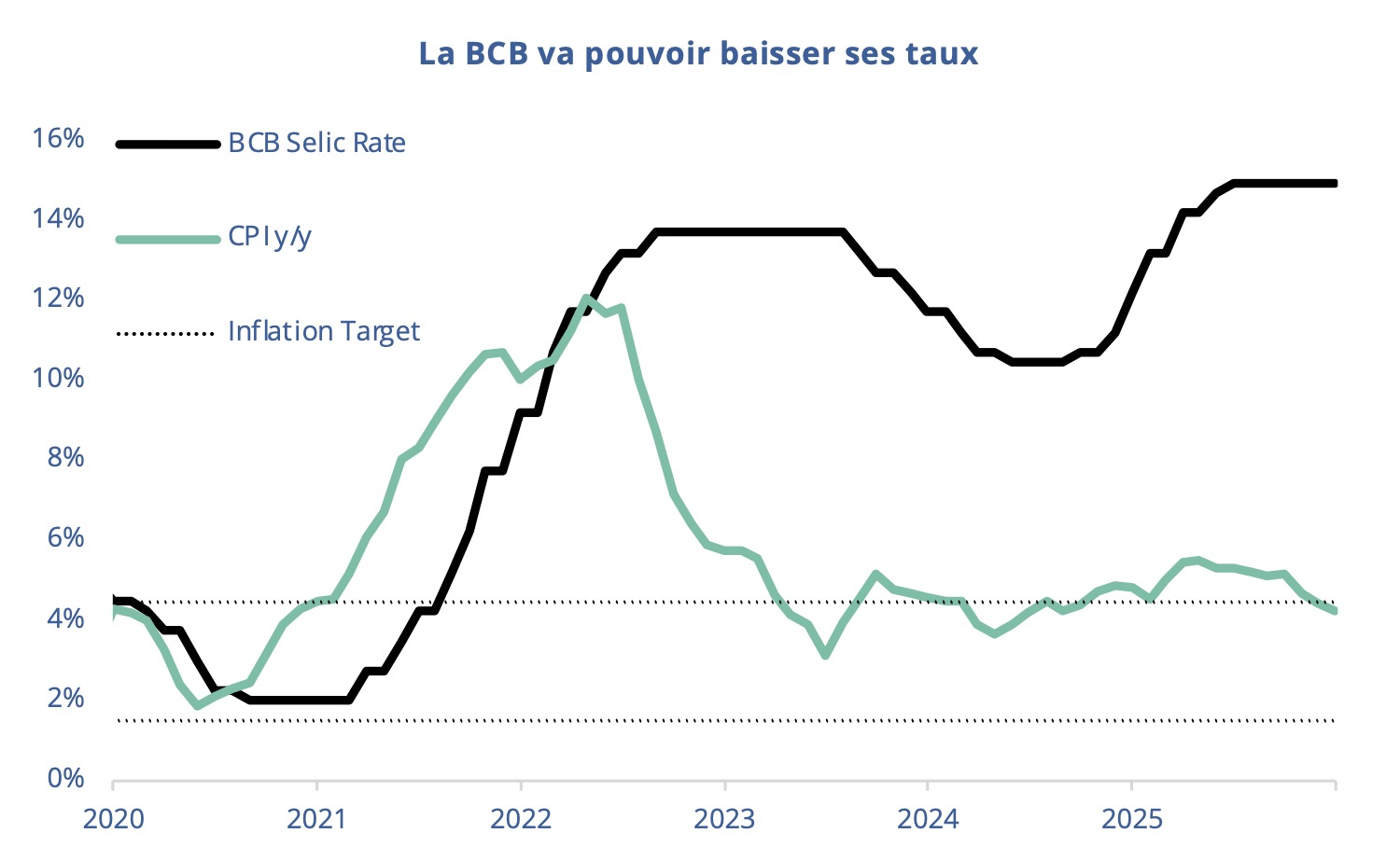

Sur le plan intérieur, la campagne de baisse de taux de la BCB (Banque centrale du Brésil) qui s’annonce devrait apporter un soutien bienvenu à l’économie et aux marchés. La BCB a maintenu ses taux directeurs à 15% tout au long de la deuxième partie de l’année dernière réussissant finalement à ramener l’inflation à bon port (4,26% a/a en décembre soit un retour dans la bande de 3% +/- 1,5% ciblée par la banque centrale). Bien qu’en ralentissement en raison de ces taux réels extrêmement restrictifs, la croissance a tenu bon (PIB : +1,8% a/a au T3 2025) et des signes de reprise commencent à faire leur apparition : le PMI Composite a repassé la barre des 50 en décembre (52) renouant avec la croissance pour la première fois depuis mars.

Les actions brésiliennes sont également bien positionnées pour profiter d’un rebond du prix des matières premières telles que le minerai de fer (Vale) mais aussi le pétrole (Petrobras) dont les cours sont en baisse depuis plusieurs années. Cela explique aussi pourquoi la cote brésilienne est très bon marché, le MSCI Brésil se négociant à seulement 9,3 fois les profits à un an au 31 décembre dernier.

Enfin, le moment peut être opportun pour se positionner à un peu moins d’un an de l’élection présidentielle. En décembre 2025, Jair Bolsonaro (condamné à 27 ans de prison) a refusé de soutenir le candidat modéré du camp conservateur Tarcisio de Freitas, lui préférant son fils Flavio. Apprenant cela, les marchés ont corrigé assez sévèrement : les divisions de l’opposition ouvriraient grand la voie à un quatrième mandat pour Lula, qu’ils perçoivent comme un frein pour les marchés actions en raison de l’orientation moins « pro-business » de ses politiques économiques. Ce revirement inattendu a créé un point d’entrée intéressant et offre une optionalité positive sur une surprise lors des élections d’octobre prochain.