La guerre entre les États-Unis/Israël et l’Iran entre dans sa deuxième semaine. Les marchés sont de plus en plus préoccupés par le risque de perturbations de l’approvisionnement en pétrole et en gaz, car une fermeture prolongée du détroit d’Hormuz aurait des répercussions majeures sur l’économie mondiale.

- Les marchés boursiers européens et asiatiques ont enregistré les plus fortes baisses la semaine dernière, car ces deux régions sont des importateurs nets d’énergie. Les actions américaines se sont montrées plus résilientes, bénéficiant d l’autosuffisance énergétique des États-Unis et du biais technologique du marché.

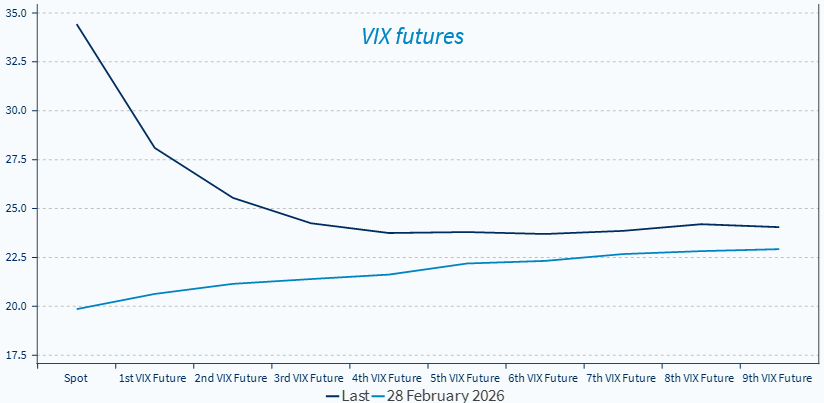

- La volatilité implicite à court terme a fortement augmenté, mais des pics similaires ont historiquement offert des opportunités à moyen terme. Il s’agit d’une guerre de choix plutôt que d’une guerre de nécessité, et elle pourrait être arrêtée rapidement.

- La question clé est de déterminer quel niveau de souffrance sera nécessaire pour y mettre fin. Dans ce contexte, les élections de mi-mandat aux États-Unis constituent une contrainte importante pour Donald Trump, car un prix du pétrole supérieur à 100 dollars menace sa majorité.

Et ensuite ? L’instabilité géopolitique au Moyen-Orient n’est pas nouvelle, et les marchés financiers ont su y faire face sans conséquences majeures et durables au cours des dernières décennies.

- Le pire scénario pour les investisseurs est le risque de stagflation, comme dans les années 1970. Dans ce scénario, un choc énergétique majeur provoque simultanément une récession et une forte hausse de l’inflation, exposant les investisseurs à des pertes à la fois sur leurs actions et leurs obligations. Les obligations indexées sur l’inflation, les matières premières et le dollar américain constituent alors parmi les rares instruments de couverture , en plus des stratégies d’arbitrage sur la volatilité.

- Cependant, l’intensité énergétique de l’économie mondiale est aujourd’hui bien plus faible que dans les années 1970, et l’offre est également plus diversifiée géographiquement. Même si le Moyen-Orient peut être plus problématique que la Russie du point de vue de l’approvisionnement énergétique mondial, l’isolement de l’Iran constitue un élément positif.

- Dans l’ensemble, nous ne nous attendons pas à ce que les hostilités dégénèrent en un conflit régional. Aucun acteur ne semble prêt à réarmer ni à financer l’Iran. Cependant, nous ne nous attendons pas non plus à ce que l’Iran cède aux exigences des États-Unis. Chaque dirigeant politique iranien au cours des cinquante dernières années a fondé son ascension sur une rhétorique anti-américaine. Les manifestations survenues il y a quelques semaines ont entraîné la mort de plusieurs milliers de personnes. Il est donc peu probable qu’un dirigeant démocratique (ou un conservateur modéré) aligné sur les États-Unis émerge dans un avenir proche. Le choix du fils de Khamenei comme guide suprême témoigne de la continuité des politiques radicales.

À court terme, les marchés pourraient rester instables en raison de la poursuite des frappes aériennes. Nous ne voyons donc aucune raison d’augmenter le niveau de risque des portefeuilles. En fait, nous avons adopté une position longue sur le dollar américain plus tôt la semaine dernière afin de profiter de son statut de valeur refuge et du fait que les baisses de taux de la Federal Reserve sont retardées en raison du regain d’incertitude inflationniste.

- Les matières premières et le dollar américain restent des instruments de couverture efficaces, même si le pétrole pourrait connaître de fortes corrections à la baisse. Le G7 discute d’un recours aux réserves stratégiques, ce qui ne modifiera toutefois pas radicalement la situation.

- Les obligations d’État perdent actuellement leur statut de valeur refuge en raison des risques d’inflation associés.

- Le thème des actions américaines du secteur pétrolier et gazier reste pertinent, car les investissements aux États-Unis et la relance de la production au Venezuela deviennent d’autant plus cruciaux, même si cela prendra du temps.

À plus long terme, la défense demeure un thème structurel, bien que les valorisations soient déjà élevées selon les indicateurs traditionnels à 12 mois. Nous réaffirmons également notre position surpondérée sur les secteurs défensifs à faible volatilité, tels que les services publics et les télécommunications.

La situation peut-elle devenir incontrôlable ? Au-delà des implications pour les marchés financiers, une question plus large nous vient à l’esprit, liée à l’effet papillon. Nous pouvons faire remonter le conflit entre la Russie et l’Ukraine à la guerre froide et à la Seconde Guerre mondiale. De la même manière, on peut voir la montée du populisme et de l’extrême droite dans les démocraties occidentales comme une conséquence du printemps arabe de 2011 et des flux migratoires massifs qui ont suivi.

- L’Iran est un pays de 90 millions d’habitants, et l’intervention des États-Unis et d’Israël pourrait semer les graines d’un chaos futur dont les conséquences sont aujourd’hui difficiles à prévoir. Les citoyens et les entreprises iraniens ont été poussés à bout après des décennies de sanctions, de faible croissance économique et d’inflation élevée. Les derniers troubles pourraient constituer le point de bascule susceptible de provoquer une instabilité plus large.

La volatilité implicite sur les actions est fortement remontée, généralement une source d’opportunités à moyen terme