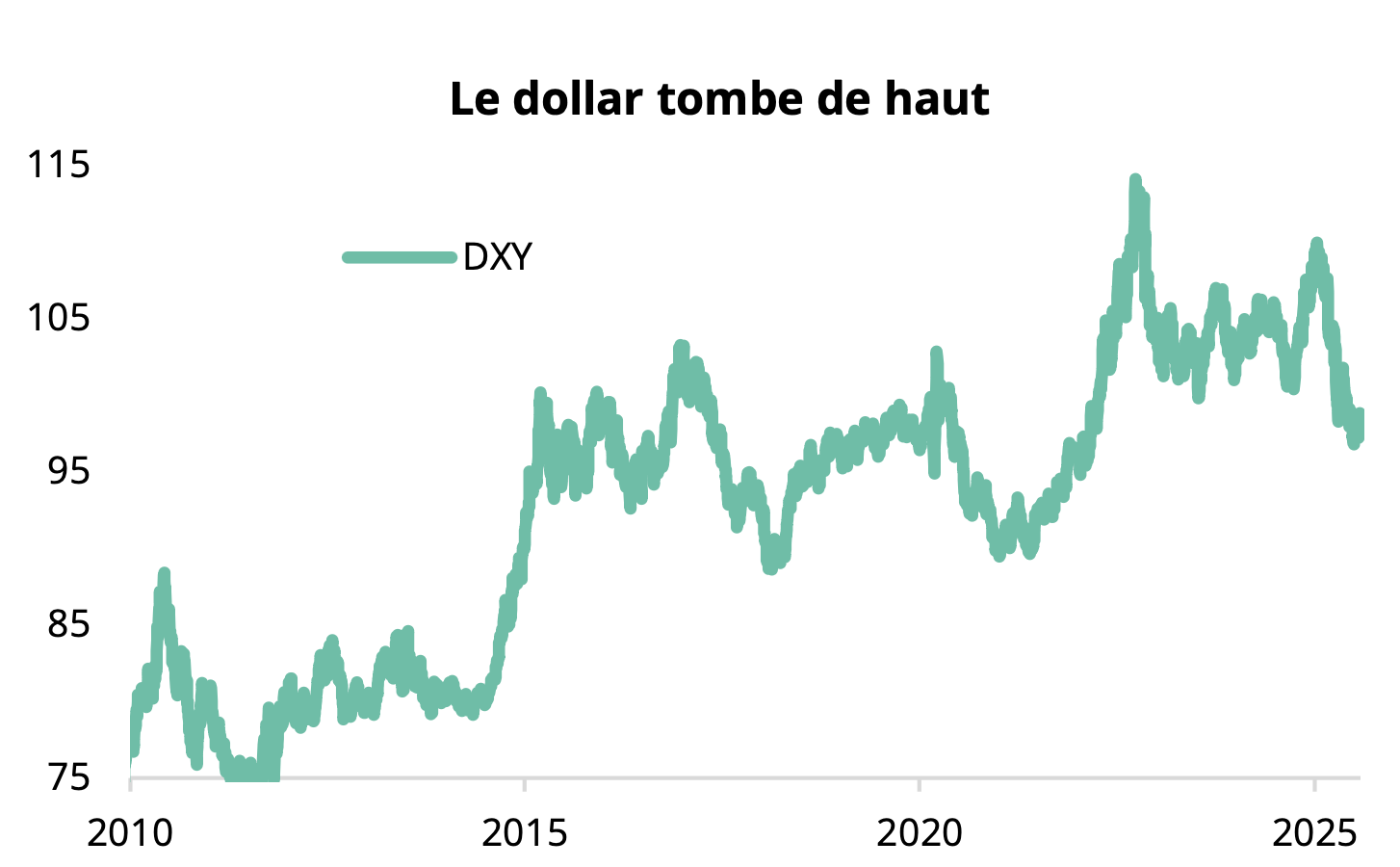

Le dollar connaît une année 2025 mouvementée. Après avoir atteint des sommets au mois de janvier dans le sillage de la réélection de Trump, le billet vert s’est brutalement retourné, au point de connaître sa pire première partie d’année depuis 1973, perdant un peu plus de 10%.

Au sein de notre allocation, nous avions surfé sur le « Trump trade » pour surpondérer le dollar à partir de novembre 2024, un choix qui a payé pendant deux mois. Mais à partir de mars, les pressions baissières commençant à s’accumuler, nous avons décidé de neutraliser la position. Cela s’est révélé insuffisant, car une sous-pondération aurait été plus adaptée au vu de la chute brutale début avril. Quels enseignements tirer de la dépréciation éclair du dollar et quelles perspectives pour nos choix tactiques et stratégiques ?

Premièrement, revenons sur les facteurs de la dégringolade du dollar. Ils sont d’ordre macroéconomique, mais aussi politique et technique. Dans un second temps, nous expliquons pourquoi nous pensons que le dollar devrait se stabiliser d’ici la fin de l’année 2025, avant de reprendre une dépréciation graduelle qui reste la voie de moindre résistance. Ainsi, nous conservons notre position neutre et envisageons de passer en sous-pondération entre fin 2025 et début 2026.

1. La chute du cours du dollar au premier semestre 2025

« In economics, things take longer to happen than you think they will, and then they happen faster than you thought they could. » Rudiger Dornbusch, théoricien de la surréaction (overshooting) des taux de change.

Commençons avec des éléments macroéconomiques afin de replanter le décor. Depuis une dizaine d’années, l’indice DXY (représentatif du taux de change nominal du dollar par rapport aux principaux partenaires commerciaux des Etats-Unis) a connu une appréciation structurelle, porté par des différentiels de taux et de croissance économique favorables à l’économie américaine. La décennie a été jalonnée par deux périodes de forte appréciation, partageant des causes similaires.

D’abord entre 2014 et 2015, la croissance a fait son grand retour alors que les pays européens continuaient à payer le prix de la crise des dettes souveraines. La Fed a donc commencé à préparer la fin du QE à partir de mi-2014 et à relever ses taux fin 2015 alors que cette même période marquait le passage en taux négatif et les grands débuts du QE en zone euro. Ensuite, entre 2021 et 2022, le dérapage de l’inflation engendré par la reprise post Covid a obligé la Fed à rapidement relever ses taux de plus de 500 points de base alors que la croissance se maintenait bien au-dessus de celles des autres pays développés, contre toute attente.

Sources : Silex, Factset, EIA Index, données au 30/07/2025

Les performances passées ne garantissent pas les performances futures.

Cet « exceptionnalisme américain » s’est aussi renforcé tout au long de la dernière décennie grâce à l’avènement des géants de la technologie américaine, qui ont attiré les capitaux vers les actions américaines. Deux autres jambes de hausse, plus mesurées mais attribuables aux droits de douane de Trump peuvent être repérées : la première en 2018- 2019, lors de la première guerre commerciale de Trump avec la Chine, la seconde au cœur du « Trump trade » entre mi-2024 et début 2025, c’est-à-dire autour de la réélection de Trump. Ces développements nous permettent de retracer la genèse de la force, et même de la surévaluation, du billet vert au début de 2025.

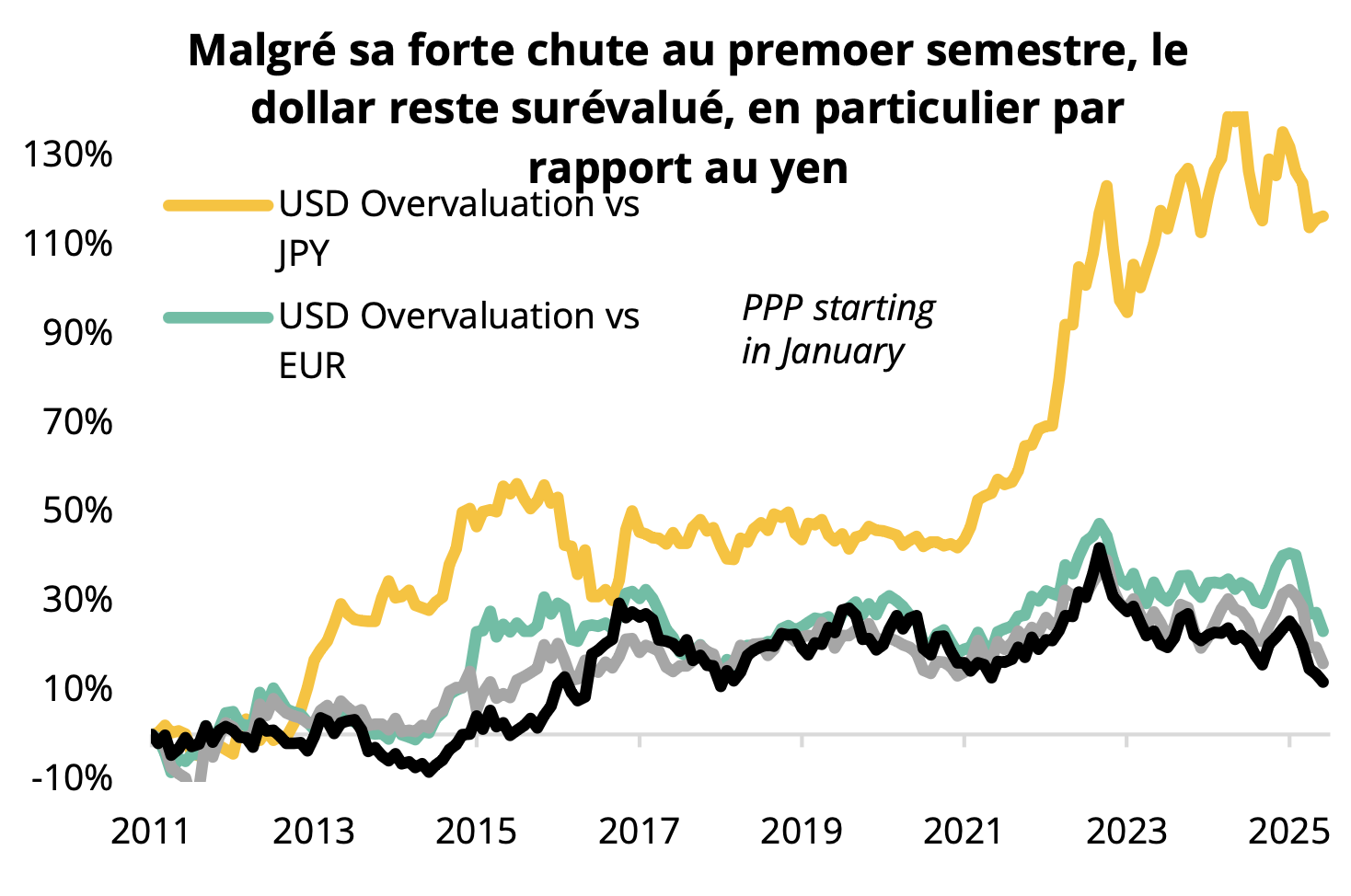

Pour quantifier cette surévaluation, nous avons utilisé le modèle macroéconomique classique de la parité de pouvoir d’achat. Comme tout modèle, il a pour défaut de simplifier une réalité multifactorielle, en se focalisant sur les différences d’inflation entre pays. Cependant, il reste un bon guide sur le long terme. En faisant débuter notre analyse en janvier 2011, soit à la sortie de la crise de 2008, on observe une surévaluation du dollar de 12% par rapport à la livre sterling, de 16% par rapport au franc suisse, de 23% par rapport à l’euro... et de 116% par rapport au yen !

Sources : Silex, Factset, données au 30/07/2025

Les performances passées ne garantissent pas les performances futures.

Dans la sphère politique, l’envolée du dollar n’est pas passée inaperçue. Depuis son premier mandat, Donald Trump ne cache pas sa volonté d’affaiblir un dollar trop fort qu’il associe à la désindustrialisation des Etats-Unis. Il considère aussi que ce sont les interventions de ses partenaires commerciaux sur leurs taux de change qui expliquent la faiblesse de leurs devises par rapport au billet vert.

Comme nous l’avons abordé précédemment, de solides arguments macroéconomiques expliquent la force du dollar depuis des années, sans que de quelconques manipulations n’aient été nécessaires.

Mais l’administration Trump n’est pas connue pour sa capacité à accepter les réalités macroéconomiques et elle s’est donnée pour objectif d’affaiblir le dollar. Et cela a été couronné de succès en cette première moitié de 2025. Un personnage a incarné cet effort : Steve Miran. Président du Council of Economic Advisors de la Maison Blanche, il avait publié en novembre 2024 un article intitulé A User’s Guide to Restructuring the Global Trading System, véritable manifeste de politique économique pour l’administration Trump. Si beaucoup de constats sont justes (en particulier celui que les déséquilibres de balance des paiements mondiaux atteignent des niveaux préoccupants), les solutions proposées ont de quoi faire froid dans le dos aux investisseurs. Miran envisage notamment de prélever des « frais d’utilisation » sur les détenteurs de dette américaine, ce qui permettrait au gouvernement américain de récupérer une partie des coupons versés aux investisseurs étrangers. De plus, il ouvre la porte à des « Accords de Mar-a-Lago », référence aux Accords du Plaza qui avaient lancé la dépréciation du dollar dans la deuxième moitié des années 1980.

A cette époque, la dégringolade du dollar avait été extrêmement violente (et douloureuse pour les partenaires des Etats-Unis, comme les Japonais qui ont longtemps vu dans l’appréciation record de leur devise une des causes de leur décennie perdue de 1990 à 2000). Les propositions de Miran ont donc rappelé que le « risque pays » n’était pas réservé aux pays émergents et que des mouvements violents sur la devise de réserve mondiale ne pouvaient être écartés.

Donald Trump a aussi apporté sa contribution au plongeon du dollar. Depuis son premier mandat, le président américain est en conflit ouvert avec Jérôme Powell, le patron de la Réserve fédérale. Le premier exige du second des baisses de taux d’intérêt. Bien que cela ne soit plus d’usage depuis longtemps dans les pays développés, où la Banque centrale doit rester indépendante du pouvoir exécutif, les assauts de Trump contre la Fed ont aggravé la baisse du dollar.

Et si Trump ne « renvoie » pas Powell, les investisseurs n’oublient pas que le mandat de ce dernier prend fin en mai 2026 et que le président pourra alors proposer un remplaçant, peut-être plus enclin à tenir compte des directives de la Maison Blanche. Tout cela a érodé la confiance des investisseurs.

Un dernier facteur, d’ordre technique, peut expliquer la forte correction du billet vert. Il se trouve dans les stratégies de couverture des investisseurs étrangers. Depuis la crise de 2008, la surévaluation du dollar se manifeste par une entorse permanente à la théorie de la parité des taux d’intérêt couverts. En d’autres termes, il existe un écart de base de change (cross currency basis), ce qui signifie que couvrir des positions en dollars coûte plus cher que ce que suggère la théorie économique. Dans un contexte d’appréciation structurelle ces dernières années, beaucoup d’investisseurs ont donc fait le choix de ne pas se couvrir. Une étude de la Banque des Règlements Internationaux (US dollar’s slide in April 2025: the role of FX hedging) montre comment cela s’est retourné contre eux début avril 2025, lorsque le déluge de droits de douane annoncés par Trump ravivait les craintes de récession. Comme les marchés anticipaient des baisses de taux rapides de la Fed, le dollar a fortement baissé.

Les investisseurs se sont alors précipités sur la couverture, ce qui a eu pour effet d’accélérer la dégringolade du dollar. En bref, ils se sont rués sur l’assurance contre les incendies alors que la maison était déjà en flammes. Donc cela leur a coûté cher… et le dollar a encore plus baissé.

2. Les facteurs de soutien à moyen terme

a. Le sentiment est devenu excessivement négatif

Un premier facteur de soutien provient de l’intensité de la baisse et du changement de sentiment des investisseurs. Le retournement sur le dollar a été particulièrement brutal.

Le consensus était très haussier sur le dollar au lendemain de l’élection de Donald Trump comme président des Etats-Unis d’Amérique avant de passer de plus en plus négatif au cours de l’année 2025. Avec plus d’un tiers des sondés baissier billet vert lors du dernier sondage de Bank of America de juillet 2025, nous sommes proches d’un niveau extrême, souvent signe d’un point de retournement dans une approche contrariante surtout que la vitesse de dégradation a été particulièrement forte. En d’autres termes, ce n’est pas pareil d’avoir plus du tiers des investisseurs baissiers dollar depuis de longs mois et atteindre ce niveau en l’espace d’un trimestre.

b. Les Etats-Unis restent l’hégémon militaire mondial

Le statut de devise de réserve conférant l’exorbitant privilège dont parlait Valéry Giscard d’Estaing alors ministre des Finances français dans les années 1960 n’a pas été acquis du jour au lendemain. Auparavant c’est la livre qui bénéficiait de ce statut alors que l’empire britannique dominait le monde sur terre et sur les mers. Depuis la seconde moitié du XXe siècle, les Etats-Unis sont devenus le gendarme du monde en étant la première puissance militaire. Leurs investissements dans la défense atteignent près de 900 milliards de dollars par an, soit 38% des dépenses mondiales. En ajoutant ceux de l’OTAN, ce bloc représente même plus de la moitié des dépenses de défense. L’administration américaine exerce une pression accrue sur ses partenaires pour dépenser plus et a l’objectif de passer le cap des 1000 milliards.

Le bombardement des installations nucléaires en Iran en juin dernier était aussi une démonstration que les Etats Unis ne veulent pas perdre leur statut sur la scène internationale. En ces moments de tensions géopolitiques intenses, les investisseurs se sont rappelés que le dollar restait une valeur refuge.

c. Le déficit du compte courant n’est pas si abyssal qu’il n’y paraît

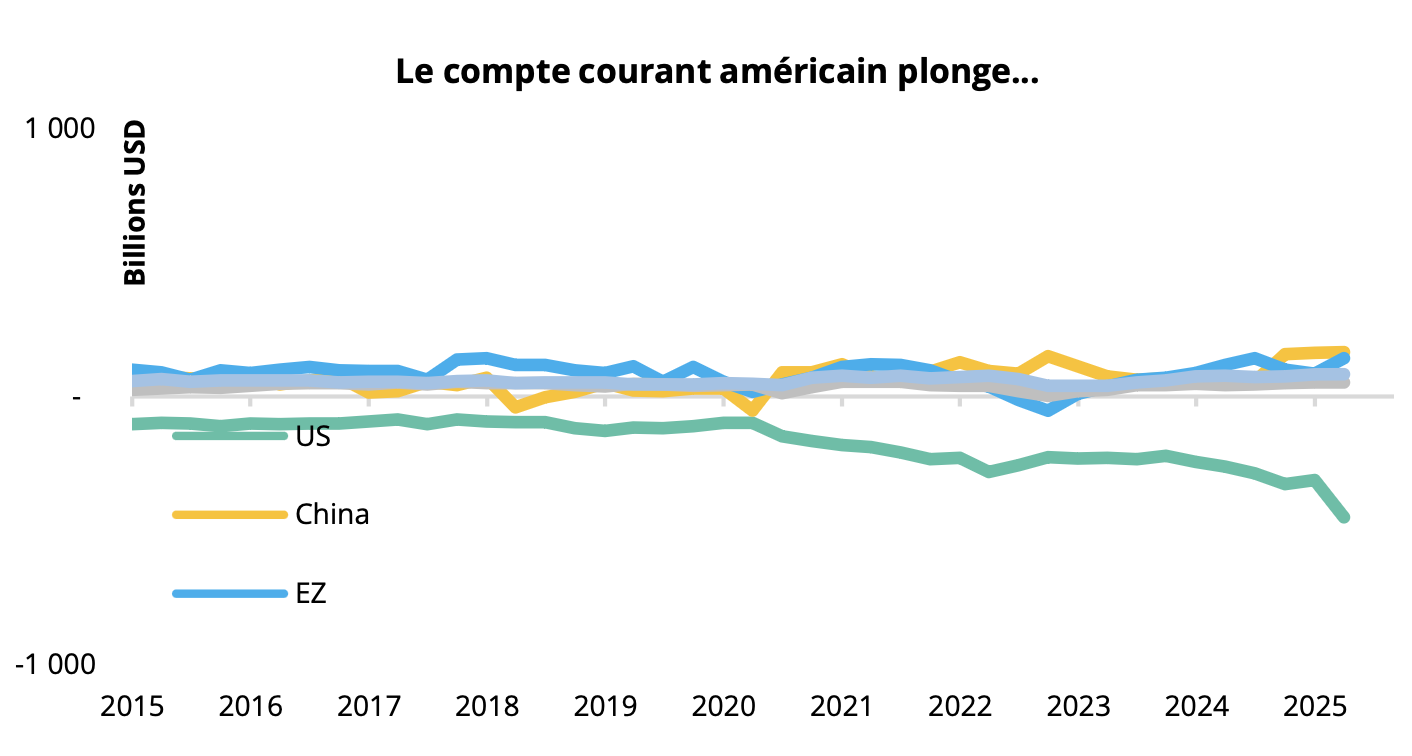

Le déficit monumental du compte courant américain est souvent présenté comme un facteur de dépréciation du dollar. En effet, les déficits extérieurs américains s’aggravent rapidement depuis une dizaine d’années, alors que d’autres zones géographiques accumulent des excédents symétriques. Par conséquent, les déséquilibres macroéconomiques mondiaux s’accumulent. L’argument consiste à dire qu’une baisse du dollar serait la soupape de sécurité du système qui permettrait un rééquilibrage à moyen terme. En théorie, c’est un avantage des taux de change flottants.

Sources : Silex, Factset, EIA Index, Baker Hughes données au 30/07/2025

Les performances passées ne garantissent pas les performances futures.

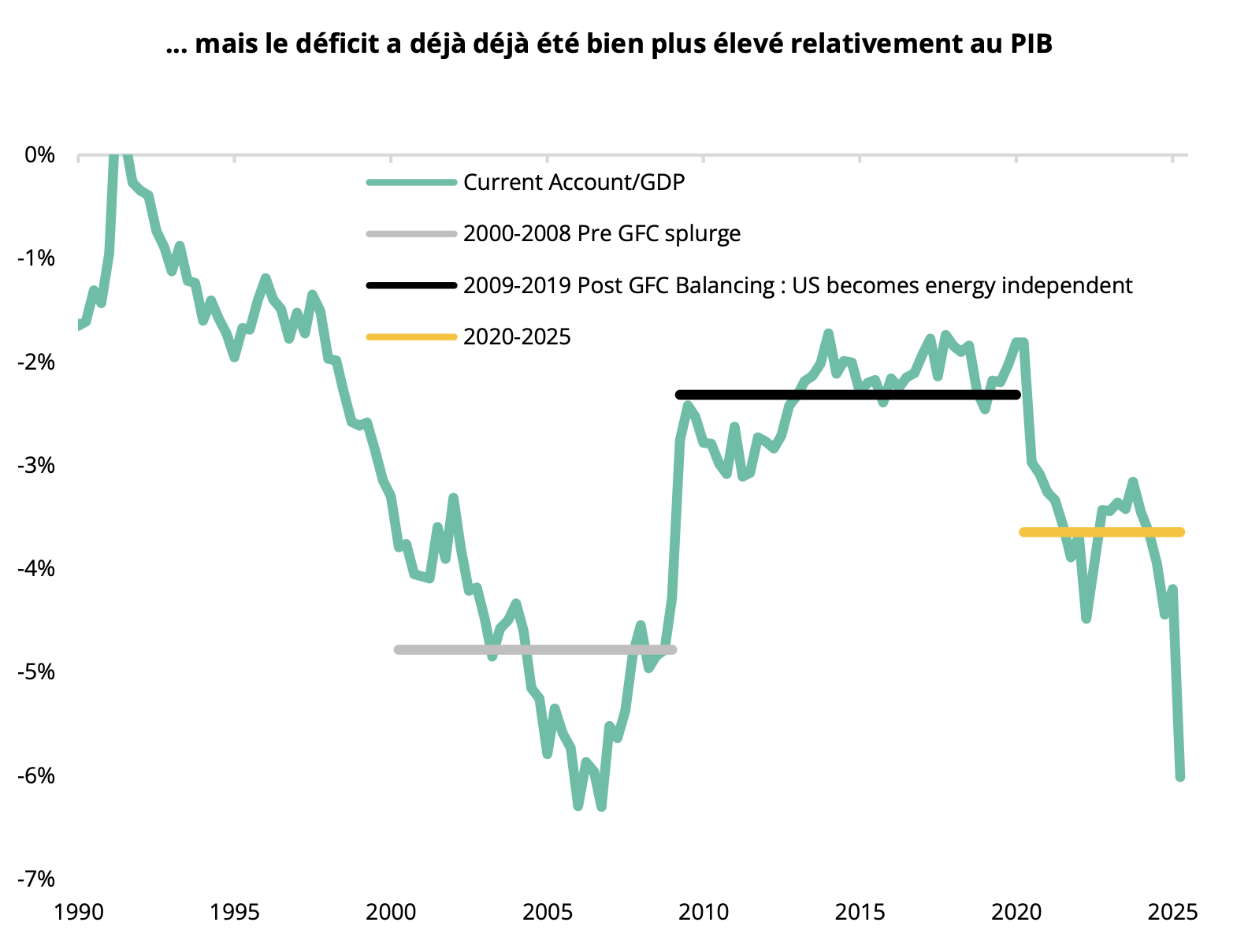

Cependant, si cet argument a pour mérite de rappeler que des déséquilibres trop importants mènent tôt ou tard à des corrections des prix des actifs, il omet de mettre le déficit extérieur des Etats-Unis en regard du PIB. La croissance américaine s’étant montrée robuste ces dernières années, le tableau est moins inquiétant, surtout si l’on tient pour exceptionnel l’effondrement de la balance commerciale début 2025 (expliqué par l’envol des importations visant à remplir les stocks avant les tarifs de Trump.). Le poids du déficit de la balance des paiements dans le PIB était plus inquiétant dans la décennie qui a mené à la crise de 2008, une époque où l’Amérique absorbait littéralement l’excès d’épargne mondiale. De ce fait, on peut conclure que le déficit extérieur des Etats- Unis n’est pas extrême au point de nécessiter une correction du dollar dans l’immédiat.

Sources : Silex, Factset, EIA Index, Baker Hughes données au 30/07/2025

Les performances passées ne garantissent pas les performances futures.

d. La dynamique de flux devrait rester positive

Un renforcement du dollar ou une pause dans son affaiblissement doit provenir de flux plus favorables au billet vert. Nous pouvons identifier 3 compartiments des marchés financiers qui peuvent générer ce type de comportement.

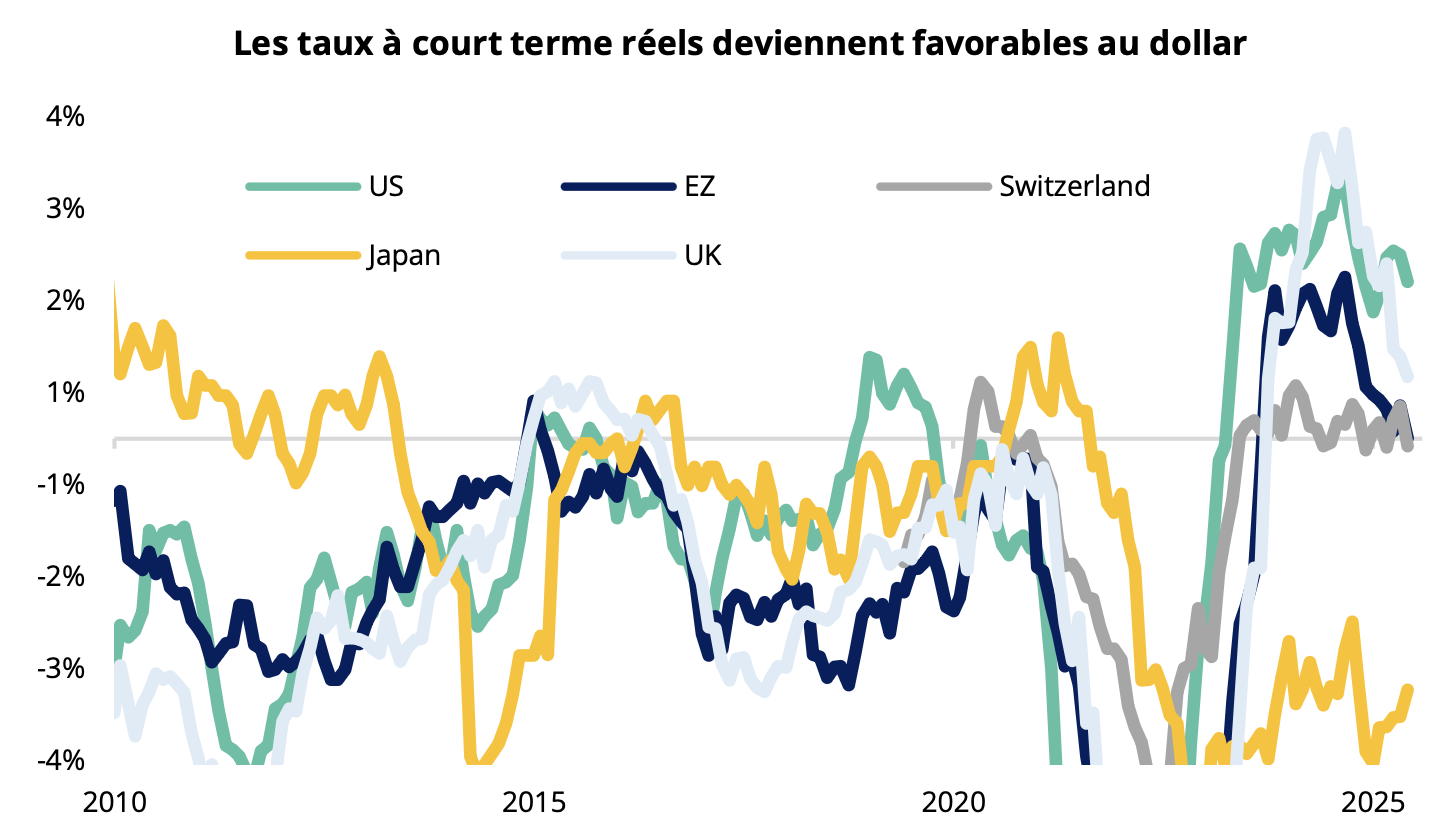

- Pour commencer regardons les taux à court terme. Dans le sillage des campagnes de baisses de taux de la BNS, de la BCE et, dans une moindre mesure, de la banque d’Angleterre, les taux réels (après inflation) sont désormais négatifs ou proche de 0 dans l’ensemble des pays du G7 à l’exception des Etats-Unis où ils se situent autour de 1,7%.

Sources : Silex, Factset, EIA Index, Baker Hughes données au 30/07/2025

Les performances passées ne garantissent pas les performances futures.

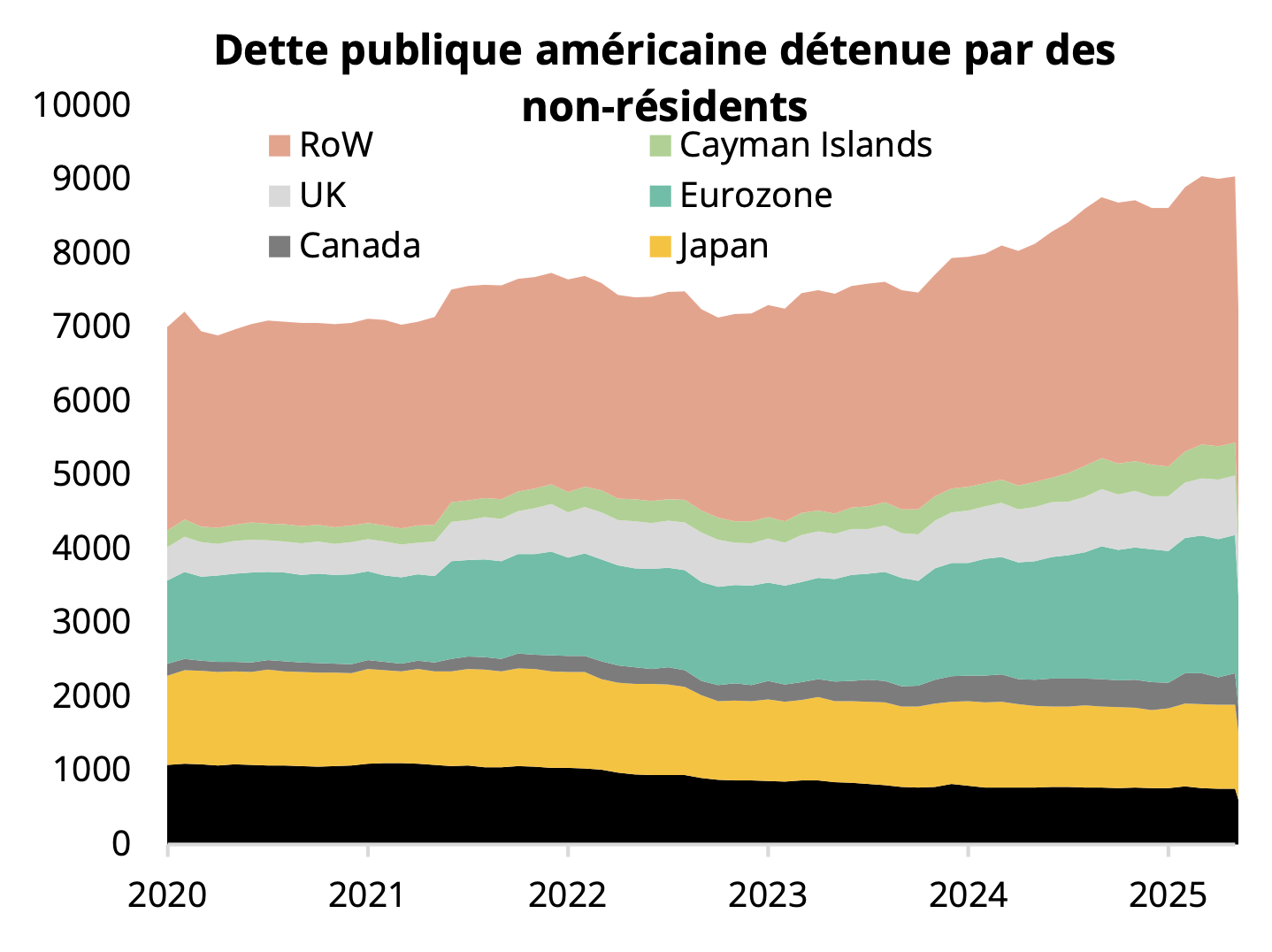

- En matière de dette à plus long terme, il faut constater que les États-Unis ont continué à émettre, en raison d’un déficit budgétaire colossal. Même si cette dette est aux ¾ détenue aux Etats- Unis, les investisseurs étrangers restent encore friands de papier américain même si les pays ont un peu changé au cours des dernières années. Avec les pressions commerciales répétées sur la Chine depuis plus de 10 ans, l’Empire du Milieu a considérablement réduit sa détention d’obligations du Trésor américain. Mais la Chine fait figure d’exception puisque les pays du G7 ont soit stabilisé soit augmenté leur détention, à l’image de la zone euro. Les Etats Unis n’ont donc pas eu de mal à « exporter » leur dette.

Sources : Silex, Factset, données au 30/07/2025

Les performances passées ne garantissent pas les performances futures.

Au niveau des marchés actions, la faiblesse du billet vert au S1 2025 correspond aussi à la faiblesse passagère des géants de la tech américaine d’abord fin janvier avec l’annonce de la concurrence chinoise dans le domaine de l’intelligence artificielle incarnée par Deepseek puis ensuite à cause de la peur des droits de douane. Depuis avril, les publications de résultats ainsi que les préannonces ont eu tendance à renforcer la thèse de la force des géants de la technologie dans le domaine de l’intelligence artificielle avec des investissements massifs qui bénéficient en outre du soutien de l’administration américaine avec la publication d’un décret le 24 juillet pour accélérer le développement de l’infrastructure IA et la reprise des exportations de puces dédiées au marché chinois. Les investissements dans l’IA ne faiblissent pas et cette croissance se révèle rentable, tout ceci devrait encore attirer des flux vers les actions américaines faute d’alternative crédible dans le reste du monde.

Les facteurs influençant le dollar : estimation de l’impact pour les 6 prochains mois

| Devise de réserve | + |

| Puissance militaire | + |

| Positionnement USD | + |

| Taux réels court terme | + |

| Droits de douane | + |

| Flux vers les géants de la technologie américaine | + |

| Ecart de croissance du PIB | + |

| Compte courant | = |

| Détention de dette américaine | = |

| Couverture de change | = |

| Indépendance de la Fed | - |

| Valorisation en parité de pouvoir d’achats | -- |

| Doctrine économique (Miran) | -- |