Les mouvements de marché restent intenses, avec une volatilité accrue dans la technologie, les métaux précieux, les cryptomonnaies et l’énergie, sur fond de discussions en cours entre les États-Unis et l’Iran.

Sur le plan macroéconomique, les données publiées la semaine dernière sur les offres d’emploi continuent de suggérer que le marché du travail américain demeure fragile, ce qui soutient l’hypothèse de baisses de taux de la Fed en 2026. Dans la zone euro, l’inflation a continué de s’améliorer (1,7 % en glissement annuel en janvier). Toutefois, pour la BCE, cela ne suffit pas encore à modifier sa position selon laquelle la politique monétaire est « dans une bonne position ».

Dans les prochains jours, l’attention se portera sur les ventes au détail, les données d’inflation et la création d’emplois aux États-Unis pour le mois de janvier.

Dans ces marchés volatils, deux thèmes se dégagent clairement :

- Thème n°1 : la « diversification » des portefeuilles globaux reste un moteur clé, comme en témoigne la surperformance des petites capitalisations, des marchés émergents et de l’Europe par rapport aux moteurs traditionnels des marchés, tels que les grandes capitalisations américaines. Au sein du S&P 500, l’indice équipondéré surperforme de 4,5 % depuis le début de l’année par rapport à l’indice classique, tandis que l’indice Bloomberg Mag7 recule d’environ 4 % sur la même période. Cette évolution est conforme à nos anticipations, puisque nous avons réorienté la poche action de notre portefeuille multi-actifs vers l’Europe, les petites capitalisations américaines et les marchés émergents (hors Chine) depuis la mi-décembre 2025. Néanmoins, la saison des résultats continue de signaler une croissance très robuste des bénéfices dans les secteurs technologiques et des services de communication aux États-Unis. Dans ce contexte, il convient de garder à l’esprit que le déclin du secteur technologique américain a souvent été annoncé, mais il a toujours su trouver les leviers pour rebondir.

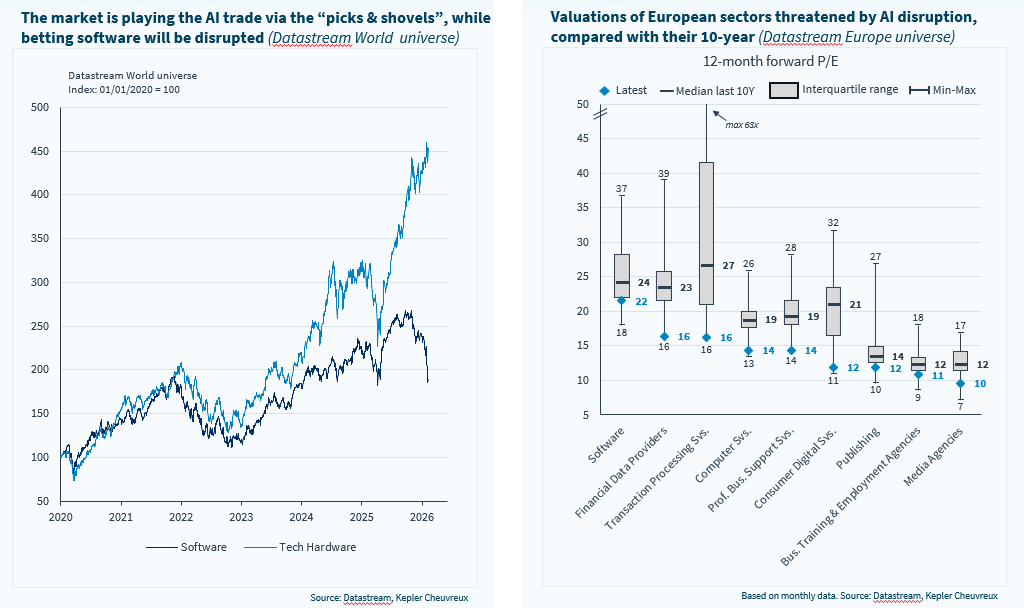

- Thème n°2 : « gagnants de l’IA vs perdants de l’IA » est l’autre thème majeur qui ressort de la performance sectorielle. Sur une base équipondérée entre les secteurs du S&P, on observe un écart d’environ 30 points de pourcentage entre le meilleur performeur depuis le début de l’année (Pétrole & Gaz), et le plus mauvais (Logiciels). Les médias et les services financiers sont également perçus comme des perdants potentiels de l’IA et enregistrent des baisses marquées. Le secteur du pétrole et du gaz, quant à lui, a bénéficié de la crise iranienne , qui a ravivé les craintes de perturbations de l’offre de brut. Mais il s’agit aussi d’un secteur américain peu coûteux en termes de valorisation, avec une exposition directe limitée à l’IA. À l’inverse, les deux secteurs suivants les plus performants - les matériaux et le matériel technologique - figurent clairement parmi les « gagnants de l’IA », profitant pleinement du boom des investissements dans les centres de données. Toutefois, une dynamique intéressante, et peut-être moins consensuelle, mérite d’être soulignée : le retail, la consommation de base et certaines composantes de la consommation discrétionnaire affichent des performances nettement supérieures à celles du marché.

Dans notre hebdomadaire de cette semaine, nous avons souhaité illustrer les dynamiques évoquées ci-dessus à l’aide d’une sélection de graphiques, afin de mieux naviguer sur les marchés actuels.

Nos vues sur les thématiques évoquées ci-dessus sont les suivantes :

- Nous continuons, pour l’instant, à privilégier le thème de la diversification. À cet égard, les élections anticipées au Japon et la large majorité obtenue par le LDP renforcent l’argumentaire en faveur des actions japonaises. Nous maintenons également une position en surpondération (OW) sur les marchés émergents hors Chine. Par ailleurs, nous avons laissé inchangée notre exposition à l’or, malgré les turbulences récentes. Sur le marché des actions US, nous réitérons notre surpondération en faveur des petites capitalisations.

- Nous ne sommes pas intéressés par les « couteaux qui tombent » parmi les perdants de l’IA (même lorsque nos analystes se montrent constructifs dans de nombreux cas). Nous estimons qu’il faudra probablement du temps pour que les entreprises dissipent pleinement les craintes du marché. Nous continuons de privilégier les semi-conducteurs par rapport aux logiciels au sein de la technologie, et notre position de surpondération sur les services aux collectivités (utilities), désormais intégrés à l’écosystème de l’IA, demeure une conviction forte.

- Nous identifions de la valeur dans le thème de la consommation US, estimant que Trump cherchera probablement à séduire les consommateurs à l’approche des élections de mi-mandat. Le « Big Beautiful Bill » de Trump inclut déjà un certain nombre de mesures visant à stimuler la consommation de masse, mais nous restons également optimistes quant à deux leviers potentiels : l’énergie (nous supposons que les tensions avec l’Iran s’atténueront et que Trump évitera de provoquer des perturbations majeures susceptibles d’entraîner une flambée des prix du pétrole) et les taux d’intérêt (une des clés pour relancer la demande automobile et immobilière). Nous pensons également qu’il est pertinent de réexaminer ces secteurs pour plusieurs raisons : 1) les investisseurs y sont sous-investis ; 2) nous observons de multiples initiatives bottom-up visant à relancer la croissance du chiffre d’affaires et à réduire les coûts ; et 3) le processus de désinflation se poursuit.

- Si les secteurs de la consommation devaient mieux performer, nous pensons que plusieurs secteurs en amont de la chaîne de valeur pourraient en bénéficier, notamment l’emballage et la chimie. Le secteur chimique a fortement sous-performé, tant en Europe qu’aux États-Unis. En Europe, les coûts de l’énergie ont aggravé les difficultés des acteurs de la chimie européens, parallèlement à une augmentation des capacités chinoises (et à une hausse marquée des importations en Europe). Alors que l’Europe continue de s’attaquer à ses enjeux de compétitivité, la presse allemande (Handelsblatt) a rapporté la semaine dernière un possible assouplissement du cadre européen du CO₂ pour les industries lourdes telles que la chimie (pour un rappel du fonctionnement du système EU ETS, voir le commentaire de notre responsable Utilities ici).

- Plus précisément, selon des informations de presse, la Commission européenne pourrait proposer de prolonger l’octroi de quotas gratuits au-delà du calendrier de suppression actuellement prévu. Cela pourrait entraîner une baisse des prix des quotas de CO₂, exerçant probablement une légère pression à la baisse sur les prix de gros de l’électricité et réduisant le coût des droits d’émission de CO₂ pour les entreprises chimiques européennes. Cela étant, nos analystes soulignent (ici) qu’une telle décision allégerait surtout les charges futures plutôt que de réduire les coûts actuels. Dans le secteur de la chimie, nos analystes privilégient Bayer et BASF.

Les craintes liées à l’IA pèsent sur les secteurs du logiciel et des données