Alors que les réunions de politique monétaire battent leur plein en cette fin d’année, nous revenons cette semaine sur la correction du marché obligataire et, par extension, sur les small caps, qui sont sensibles aux fluctuations de taux. Il faut reconnaître que l’ampleur de la remontée des taux longs nous a surpris. Nous continuons néanmoins de penser qu’elle est temporaire et que la réunion de la BCE du 18 décembre pourrait offrir à Christine Lagarde l’occasion d’apaiser les marchés.

Parmi les principaux facteurs à l’origine de cette correction, on observe un écart marqué entre la communication de la BCE et de la Fed, cette dernière ayant réussi à abaisser ses taux de 25 pb la semaine dernière. Alors que Jérôme Powell a affirmé que de nouvelles hausses n’étaient pas à l’ordre du jour, Isabel Schnabel, l’une des membres les plus influentes et la plus hawkish du directoire de la BCE, a évoqué la possibilité de hausses supplémentaires. Leur communication reflète leurs mandats respectifs : la Fed, dotée d’un double mandat, doit tenir compte de l’affaiblissement du marché de l’emploi, tandis que la BCE se concentre essentiellement sur l’objectif d’inflation. Mais ces différences institutionnelles produisent un résultat problématique : malgré une croissance plus faible, l’absence de perspectives d’amélioration notables et une inflation plus basse, la zone euro a connu une forte hausse des taux longs depuis le début de l’année, contrairement aux États-Unis, où ils ont baissé.

Nous montrons dans ce rapport que la récente correction obligataire a été principalement alimentée par le virage plus restrictif de la BCE. Le changement des anticipations de politique monétaire, sur la partie courte de la courbe, s’est amplifié sur la partie longue. Mais ce mouvement n’est pas lié aux anticipations d’inflation, qui n’ont pas évolué. Le marché prend le discours actuel de la BCE au pied de la lettre et extrapole une fonction de réaction plus hawkish à moyen terme. Certes, le ton actuel de la BCE est conforme à son mandat (« nous sommes dans une bonne position car l’inflation est à la cible »). Toutefois, ce qui importe n’est pas l’évolution du CPI en novembre, mais à 6/ 12 mois.

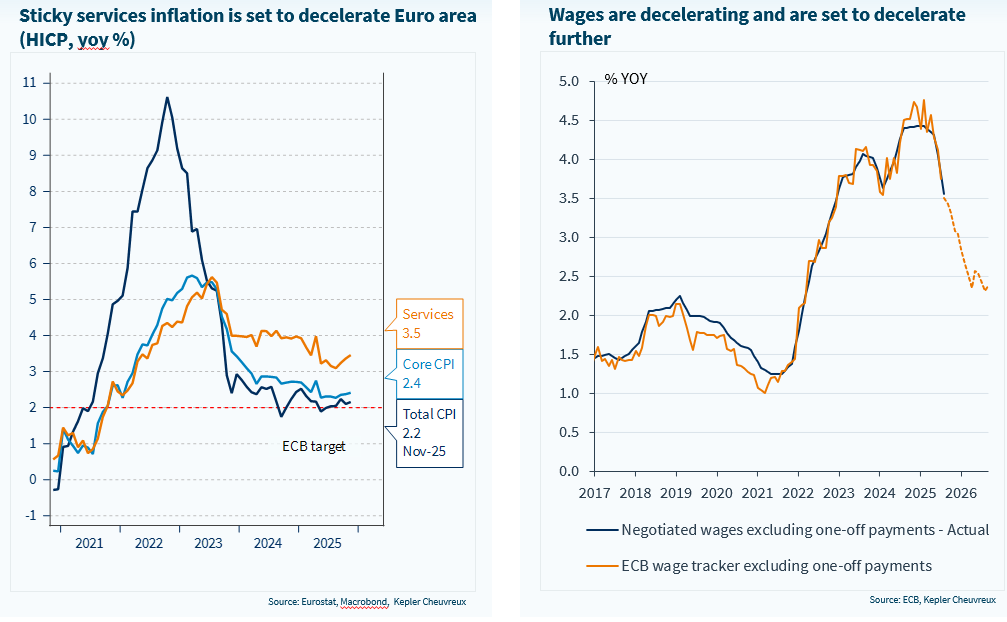

Selon nous, la baisse marquée des prix du pétrole et l’appréciation significative de l’euro en 2025 exerceront une pression baissière sur l’inflation l’an prochain. Les services pourraient également être le prochain segment à fléchir : l’inflation des services, qui représente 45 % du CPI, s’établit à 3,5 %, mais dispose d’une marge de décélération significative alors que la croissance des coûts salariaux ralentit. Par ailleurs, la montée en puissance de l’IA pourrait être désinflationniste en réduisant le pouvoir de négociation des salariés, même si cet effet prendra plus de temps à se matérialiser. Qui se souvient encore des craintes de pénurie de main-d’œuvre post-Covid ? Elles ont disparu. L’autre facette de l’IA pourrait bien être une hausse du chômage et un retour de l’inflation faible.

Un autre facteur ayant pu contribuer à la correction obligataire européenne tient à la dynamique offre/demande liée à la mise en œuvre de la réforme des retraites aux Pays-Bas. Le passage au système à cotisations définies va réduire l’exposition en duration des fonds de pension, ce qui affaiblira la demande en obligations très long terme. Les encours des fonds de pension néerlandais sont considérables. Environ 550 Md€ d’actifs pourraient basculer dans le nouveau système dès janvier 2026. Toutefois, les émetteurs souverains envisagent déjà d’ajuster la duration de leurs programmes d’émission pour tenir compte de ce nouveau paradigme, notamment en réduisant l’offre ultra-longue. Nous pensons que cet élément est avant tout technique et ne modifie pas la trajectoire des taux à moyen terme.

Quelles implications pour les SMID caps, traditionnellement plus sensibles aux taux que les large caps ?

Après un début d’année solide par rapport aux grandes capitalisations, soutenu par leur exposition moins globale dans le contexte du plan budgétaire allemand et des tensions commerciales, les SMID caps ont depuis effacé toute leur surperformance. Les taux restent un moteur essentiel de leur performance, et la remontée des rendements obligataires cette année les a clairement pénalisées. Leur vulnérabilité accrue face à la hausse des taux s’explique en partie par un endettement moyen plus élevé que celui des large caps. La composition sectorielle joue également : les SMID caps sont nettement plus exposées à l’immobilier, un secteur particulièrement sensible aux taux. Cela dit, les taux ne sont pas la seule explication à leur sous-performance récente :

- L’apaisement des tensions commerciales depuis l’été et la stabilisation de l’EUR/USD ont favorisé les large caps, plus tournées vers l’international (ex : Santé).

- Les indicateurs avancés de la zone euro se sont légèrement affaiblis ces derniers mois, pesant plus fortement sur les small caps cycliques.

À court terme, nous adoptons une position neutre sur les SMID caps, car la dynamique de croissance sous-jacente reste molle et l’hypothèse d’une baisse de taux dès le T1 par la BCE demeure ambitieuse.

À plus long terme, notre opinion reste positive : les SMID caps devraient profiter d’un environnement de taux plus accommodant en 2026 (nous anticipons un Bund 10 ans autour de 2,5 % fin d’année), la fenêtre pour des baisses de taux pouvant se rouvrir vers la fin du premier semestre. Enfin, les valorisations restent très attractives. La performance des cours n’a pas suivi la surperformance bénéficiaire des SMID caps par rapport aux large caps, créant ainsi un point d’entrée intéressant pour les investisseurs de long terme.

Les salaires devraient tirer l’inflation des services à la baisse en 2026, tandis que la vigueur de l’euro et l’énergie devraient être désinflationnistes