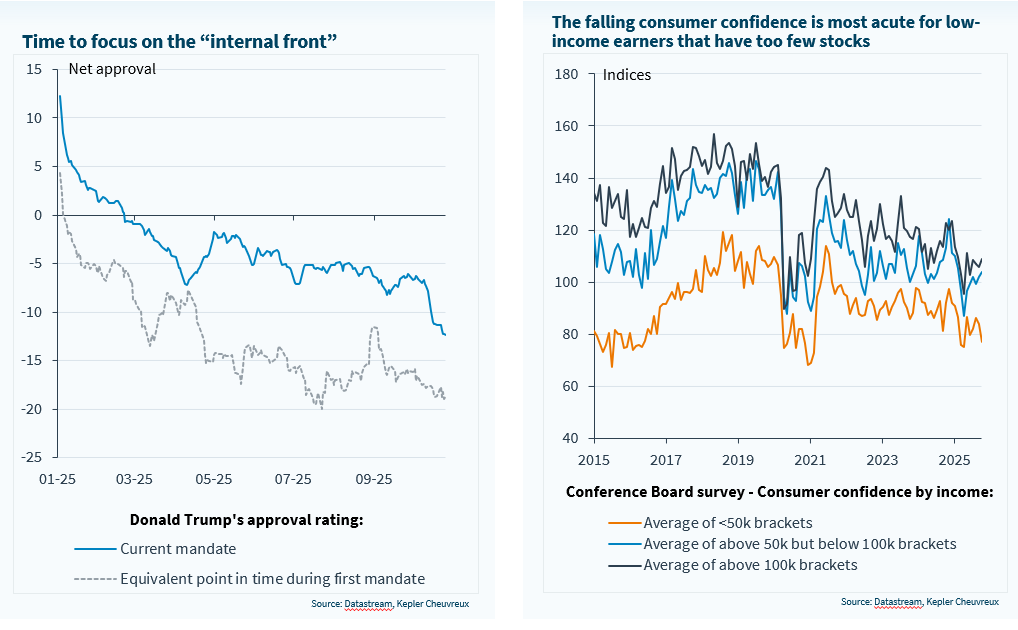

La crise du pouvoir d’achat touchant une large partie des consommateurs américains est revenue hanter Donald Trump lors des récentes élections qui ont eu lieu à New York, dans le New Jersey et en Virginie. Sans être totalement désastreux pour les Républicains, selon les commentateurs, les résultats électoraux ont montré que les Démocrates disposent d’un fort élan à l’approche des élections de mi-mandat de novembre 2026. En réalité, la défaite a poussé JD Vance à reconnaître sur Twitter : « nous devons nous recentrer sur le front intérieur ».

Depuis, l’administration semble réfléchir activement à la manière de répondre à une économie en forme de K : baisse des droits de douane sur certains produits alimentaires, portabilité des prêts immobiliers, prêts hypothécaires sur 50 ans, et dividendes tarifaires de 2 000 USD par citoyen. En plus de cette série d’idées, Trump reste convaincu que la Fed doit réduire le coût des prêts immobiliers.

Dans l’ensemble, la consommation US ne montre pas de signe de faiblesse, mais les ménages à faibles revenus n’ont pas profité des effets de richesse liés au rally boursier des trois dernières années. Bien qu'ils ne captent qu’une faible part de la création de richesse, ils représentent une large base électorale de plus en plus insatisfaite de la gestion économique de Trump. Sa majorité est de plus en plus menacée, et il reste conscient de son revers lors des élections de mi-mandat de 2018.

Trump n’a pas montré un grand intérêt pour la discipline budgétaire durant ses mandats présidentiels, et celle-ci pourrait être davantage entamée par l’idée d’envoyer des chèques aux citoyens. Bien que financés par les tarifs douaniers pour compenser les consommateurs face à l’inflation, ces versements impliqueraient un dérapage budgétaire susceptible de relancer l’inflation et les rendements obligataires. Nous estimons que la probabilité d’un tel scénario reste faible. Mais il y aura tout de même quelques cadeaux budgétaires en 2026.

D’un point de vue d’investissement, la relance et le risque de surchauffe économique soutiennent davantage les actions que les obligations pour 2026. À court terme cependant, nous considérons que la récente revalorisation des taux constitue une opportunité pour verrouiller un portage plus élevé, car l’économie américaine pourrait finir par montrer des signes de décélération. La fin du shutdown va apporter un éclairage sur les tendances du marché du travail et des dépenses de consommation. Toute faiblesse, comme nous le pensons, inversera rapidement la tendance des rendements obligataires.

Nous montrons dans le rapport que la récente hausse des rendements obligataires ne semble pas refléter des anticipations d’inflation plus élevées ni une augmentation des risques de crédit. Il apparaît plutôt que la position de la Fed, devenue légèrement plus hawkish qu’attendu en octobre, ait eu des effets de transmission sur l’ensemble de la courbe des taux. Cependant, la position actuelle de la Fed devrait évoluer assez rapidement, Powell quittant son rôle de président du FOMC en mai, et Trump nommant son successeur au début de l’année prochaine.

La perte de pouvoir d’achat affecte la popularité de Trump. Des cadeaux fiscaux en perspective ?