Ces derniers mois ont vu l’Argentine franchir une nouvelle étape dans ses réformes économiques. Les progrès se confirment et le peso a été libéré d’un régime de contrôle des changes stricts. Le contrôle des capitaux est très largement assoupli et le FMI se montre convaincu par les efforts de Buenos Aires. Les actifs financiers argentins redeviennent investissables.

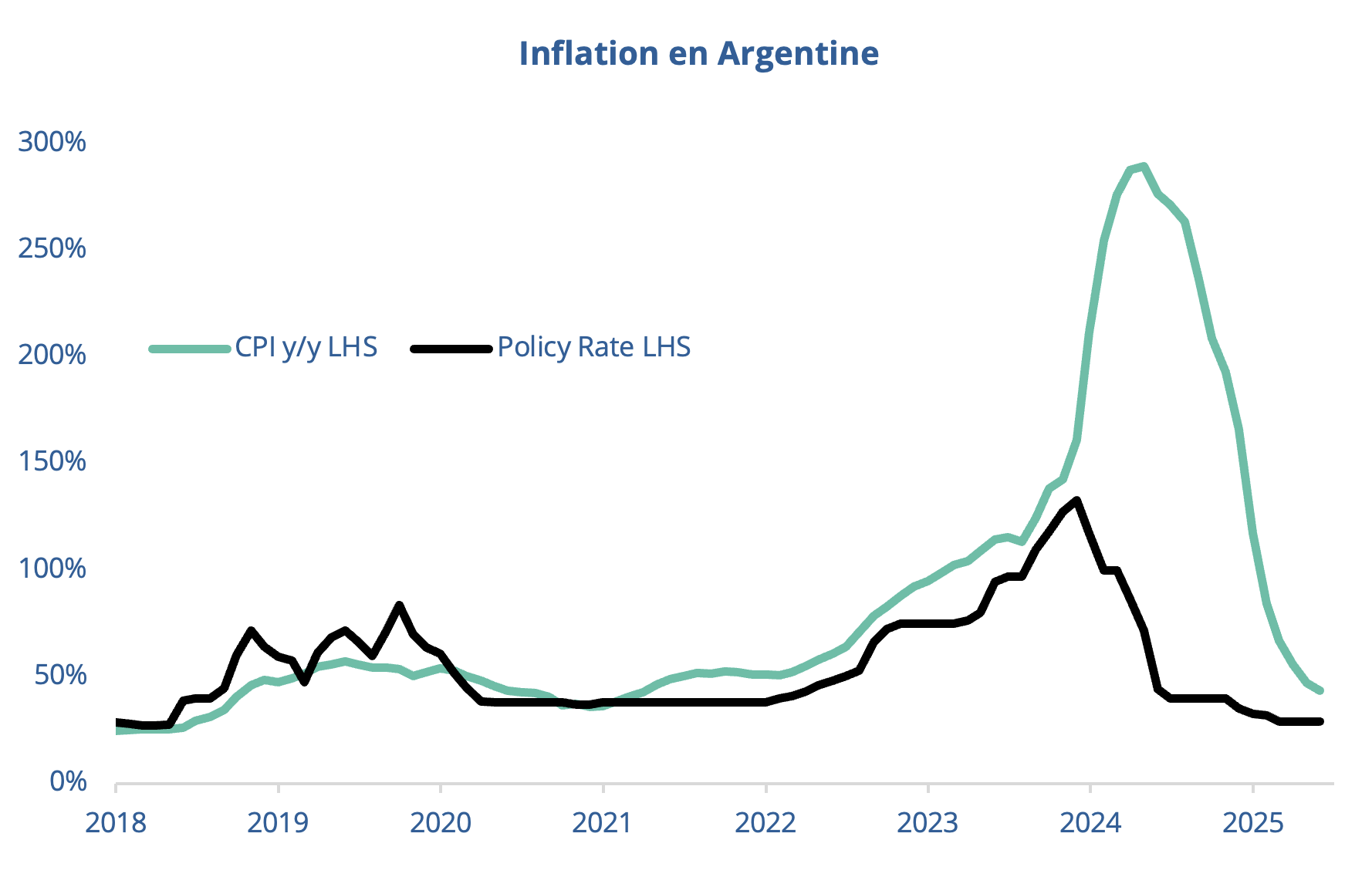

L’Argentine continue son petit bonhomme de chemin sur la route de la libéralisation de son économie. Les progrès de la désinflation (+43,5% sur un an en mai 2025 contre +292% en avril 2024) ne se démentent pas. La croissance est elle aussi de la partie pour le troisième trimestre consécutif : +0,8% t/t au T1 2025. Signe de la bonne dynamique de l’économie argentine, le FMI a revu à la hausse sa prévision de croissance pour 2025 de 5% à 5,5% dans un contexte mondial pourtant morose car menacé par les guerres commerciales. Les soldes public et extérieur continuent à se stabiliser. Fait marquant de ce premier trimestre, le taux de pauvreté s’est retourné. La politique de la tronçonneuse déployée par le Président Milei, avait d’abord vu la pauvreté augmenter de 40% à près de 53% au premier semestre 2024 (pauvreté définie par l’institut national de statistiques comme la capacité à acheter un panier de biens nécessaires). Selon l’Indec, l’institut national de statistiques, elle est retombée à 38,1% au T1 2025, grâce notamment à la baisse très rapide de l’inflation et la hausse des revenus réels. On l’oublie parfois mais l’inflation est une forme d’impôt sur les plus pauvres. Tout progrès sur ce plan participe à la lutte contre la pauvreté.

Source : SILEX, Factset, le 4 juillet 2025

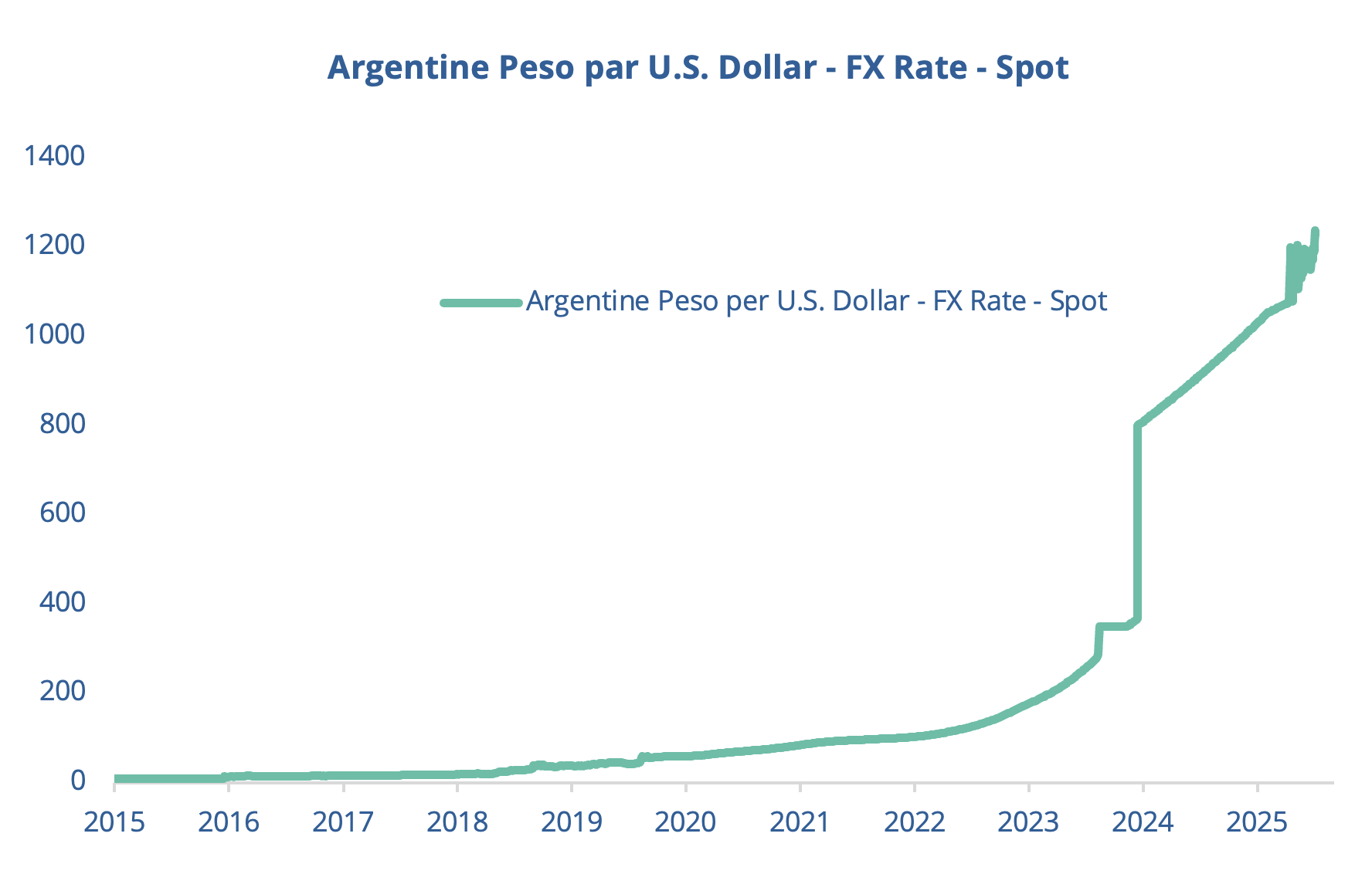

Le fait le plus important de ce premier semestre se trouve dans la fin d’un contrôle des changes en place pendant la plus grande partie des 15 dernières années. Après avoir piloté la dépréciation du taux de change officiel du peso pour le ramener près de celui du blue dollar, les autorités argentines lui permettent de fluctuer entre 1000 et 1400 pour un dollar depuis le 14 avril dernier. Alors que bien des Cassandres prédisaient l’échec de cette politique, le capital confiance accumulé par l’administration Milei au cours des 18 derniers mois soutient le peso, qui fluctue en milieu de fourchette (USDARS à 1240 au 4 juillet 2025). Sa crédibilité est renforcée par le soutien du FMI qui a accordé à l’Argentine une rallonge de 20 milliards de dollars, renflouant ainsi les réserves de change de la banque centrale. De même, les bonnes relations de Javier Milei avec l’administration Trump facilitent ses négociations avec l’institution de Washington, tout en permettant à l’Argentine d’éviter les assauts du président américain, une exception dans un monde marqué par la guerre commerciale. Rappelons aussi que l’Argentine accuse un déficit commercial d’un peu plus de 2 milliards de dollars vis-à-vis des Etats-Unis en 2024, ce qui l’abrite des droits de douane « réciproques ».

Ainsi on peut voir le verre argentin à moitié vide, si l’on s’intéresse au niveau des indicateurs économiques et financiers, ou à moitié plein, en considérant l’amélioration de ces mêmes indicateurs. Une première illustration de ce phénomène se trouve dans le risque de défaut souverain. Les CDS (Credit default swap) à 10 ans reflètent encore aujourd’hui une chance sur deux de défaut cumulé sur les 10 prochaines années. Il faut aussi voir le chemin parcouru car, en tendance, le spread de CDS Argentin a été divisé par plus de trois depuis août 2024 avec une tendance baissière qui a fait un plateau au premier trimestre 2025 avant de repartir à la baisse lors de la levée du contrôle des changes en avril 2025. A cette occasion, Fitch a rehaussé la note de l’Argentine de CCC à CCC+. Même si le peso argentin doit poursuivre sa dépréciation, les progrès sur l’inflation se traduisent aussi sur la vitesse de dépréciation du peso qui se situe désormais autour de 20% par an contre dollar, soit un niveau similaire à ce qui est désormais anticipé par les futures sur le change. Le dernier accès de fièvre du début avril correspond au « jour de la libération » sur les droits de douane américain et traduisait à ce moment-là l’extrême pessimisme des investisseurs sur l’économie et les marchés. C’était donc sans lien direct avec la politique menée en Argentine. De nouveaux progrès sur l’inflation devraient à l’avenir encore réduire la pression sur le peso.

Source : SILEX, Factset, le 4 juillet 2025

Les trois défauts sur sa dette depuis 25 ans (2001, 2014 et 2020) ne permettent pas à l’Argentine de se financer à long terme. Les taux d’emprunt du gouvernement ne sont disponibles que sur des maturités courtes. Début juillet 2025, les taux à 3, 6 et 12 mois se situent entre 32 et 33%. Ce niveau ne permet pas d’avoir un rendement réel positif, avec une inflation encore à 43,5%, ce qui rend ce placement peu attractif même pour un investisseur argentin non exposé au risque de change. En revanche, un investisseur qui pense que le risque de défaut s‘éloigne progressivement peut en théorie obtenir une performance en dollar de 10% à un an, en achetant une obligation du gouvernement argentin à 12 mois et en couvrant le risque de change sur le marché des futures.

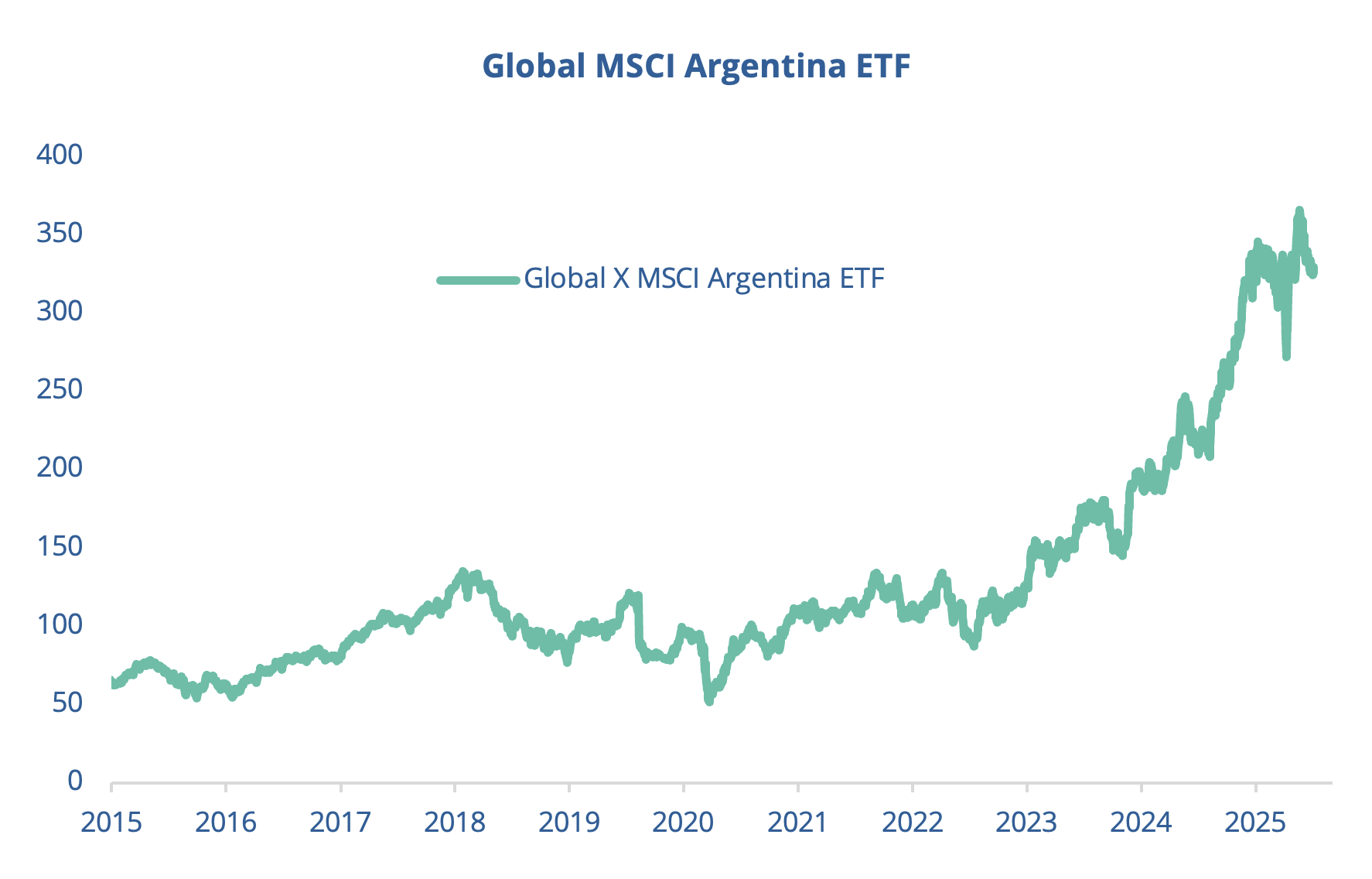

Avec la montée des problèmes économiques argentins, le marché actions a été progressivement déclassé, passant de marché émergent à marché frontière, en 2009, puis devenant une sorte de paria en dehors de toute classification à partir de 2021, en raison du contrôle des capitaux. Ainsi l’Argentine n’est plus dans aucune grille d’allocation de gérants actions. La récente levée du contrôle des capitaux devrait à terme faire revoir leur politique aux fournisseurs d’indices et rendre le marché argentin à nouveau investissable pour des investisseurs étrangers. Sa capitalisation n’est pas négligeable : environ 135 milliards de dollars.

Il ne subsiste aujourd’hui que l’ETF Global X MSCI Argentina, code ARGT, pour investir sur le marché actions argentin. Cet ETF est assez gros et gère près d’un milliard de dollars. Son univers d’investissement diffère un peu d’un pur indice sur actions cotées en peso en Argentine. En fait, l’ETF est côté en dollar américain et investit principalement via des ADR et sociétés cotées aux Etats Unis, avec une exposition significative au marché argentin. Ainsi la première position du fonds est Mercado Libre, même si son poids est limité à un quart à chaque repondération de l’indice. Mercado Libre est une entreprise fondée par des argentins mais dont le siège social est en Uruguay avec la cotation principale sur le Nasdaq aux Etats-Unis. La présence de Mercado Libre modifie profondément le profil d’investissement. En son absence, les actions argentines seraient à 70% dans trois groupes sectoriels (la finance, les services aux collectivités et les matières premières). Ce géant est qualifié d’Amazon/Paypal d’Amérique Latine ce qui donne à l’indice ARGT un profil de forte croissance, permettant d’afficher une performance positive de plus de 50% en dollar sur une année glissante. Ce point est très important car il est courant de ne pas couvrir le change lors d’un investissement en actions, ainsi la performance en peso du marché argentin est très bonne depuis plus de 10 ans, le risque aurait été d’avoir une simple illusion monétaire, ce qui n’est pas le cas avec ce véhicule d’investissement.

Source : SILEX, Factset, le 4 juillet 2025

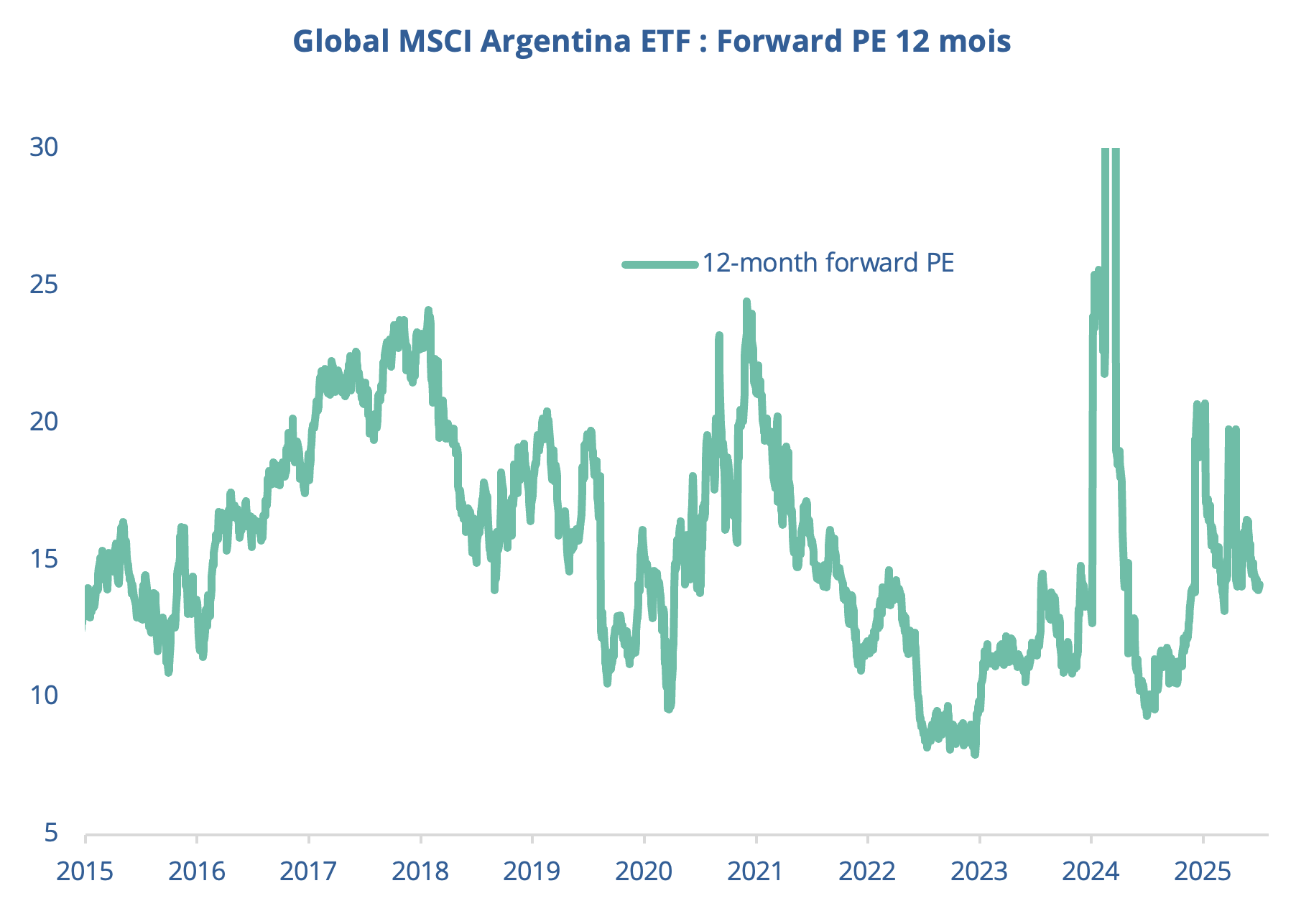

En termes de valorisation, le marché argentin se paie environ 14 fois les profits attendus sur les 12 prochains mois, après avoir globalement bénéficié d’une meilleure valorisation depuis le second semestre 2024. Ce niveau de valorisation est assez cher par rapport aux marchés émergents mais cette prime correspond aussi aux réformes économiques en cours et à la présence d’une valeur de croissance atypique en Amérique latine, Mercado libre.

Source : SILEX, Factset, le 4 juillet 2025

Conclusion d’investissement

Les réformes économiques en cours permettent enfin de remédier à l’hyperinflation et de remettre l’économie argentine sur la bonne voie tout en faisant diminuer le risque d’un nouveau défaut. Même si le peso argentin devrait encore se déprécier il est possible de sécuriser des performances obligataires intéressantes à un an. Le marché actions reste encore non investissable pour la plupart des investisseurs. Le seul ETF qui subsiste sur le marché argentin permet d’afficher de bonnes performances même en dollars et tire parti notamment de la bonne dynamique de croissance de Mercado Libre. L’Argentine offre à nouveau des opportunités de placement sur les marchés financiers.