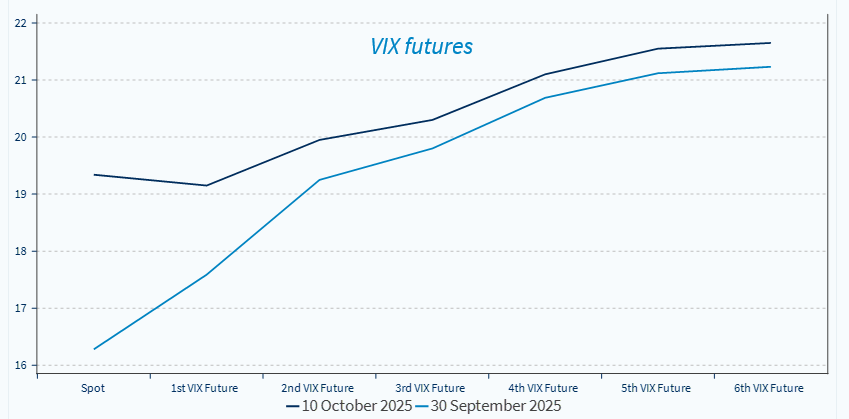

Les marchés ont lourdement chuté vendredi dernier après que Trump a ravivé la guerre commerciale avec la Chine. Cela fait suite à l’annonce, par les autorités chinoises, de restrictions à l’exportation sur les terres rares plus tôt dans la semaine. Vendredi, les contrats à court terme sur le VIX ont bondi, le S&P 500 a reculé de 2,7 %, le Nasdaq 100 de 3,6 %, un ETF MSCI Chine coté aux États-Unis a chuté de 6 % (MSCI Japon couvert USD : -4,6 %), et le Brent a perdu 3,8 %. En parallèle, les actifs refuges ont bien résisté : l’or a progressé de 1 % et les rendements des bons du Trésor ont baissé sur les maturités courtes et longues.

- Cependant, au cours du week-end, Trump a minimisé la reprise des tensions commerciales, et les marchés rebondissent aujourd’hui. Les futures S&P 500 gagnent 1,5 %, et ceux du Nasdaq 100 +2 % au moment de la rédaction. À l’image de la volatilité observée en avril, nous recommandons aux investisseurs d’éviter de réagir aux annonces commerciales de Trump, qui sont souvent des tactiques de négociation et sujettes à des revirements. En amont du sommet de l’APEC en Corée, prévu entre fin octobre et début novembre, les enjeux sont élevés pour Trump et Xi Jinping, qui devraient se rencontrer dans le cadre d’un sommet pour discuter de sujets d’intérêt commun (exportations chinoises de fentanyl et de terres rares, achats de produits américains, accès à la technologie, commerce, etc.). Nous pensons que le sommet aura bien lieu.

- Les développements récents confirment l’approche de construction de portefeuille équilibrée que nous avons adoptée depuis août. Les marchés ont très bien performé ces derniers mois et sont vulnérables à des prises de bénéfices, compte tenu de valorisations élevées et d’un ralentissement possible de la croissance américaine. Pourtant, nous avons évité d’adopter une position trop prudente, certains indicateurs suggérant que la faiblesse du marché du travail pourrait être temporaire. Par ailleurs, la frénésie autour du secteur technologique reste intacte, avec un volume massif de fusions-acquisitions dans la Tech américaine. Enfin, la saison des résultats qui débute devrait montrer une forte croissance des bénéfices au T3 pour le S&P 500 (+8 % attendus selon le consensus). En tenant compte des surprises positives habituelles, la croissance des bénéfices pourrait dépasser 13 % pour le troisième trimestre selon Factset. Si cela se confirme, ce serait le quatrième trimestre consécutif de croissance à deux chiffres.

La croissance européenne reste faible, et bien que la BCE n’ait pas de mandat de croissance, cela crée des risques baissiers pour l’inflation. Nous montrons dans le rapport que l’activité industrielle reste sous pression, notamment en Allemagne (-4 % sur un an en août), et que la consommation des ménages demeure faible ; tendance qui pourrait perdurer compte tenu de la détérioration du marché du travail dans les grandes économies (France et Allemagne).

- L’inflation est à son niveau cible et ne montre aucun signe de ralentissement, ce qui explique le peu d’appétit de la BCE pour de nouvelles baisses de taux.

- Cependant, nous pensons que la faiblesse de la croissance créera des risques baissiers pour l’inflation, et nous anticipons une reprise des baisses de taux par la BCE début 2026. Nous prévoyons deux baisses de taux de la part de la BCE en 2026, ce qui ramènerait le taux de dépôt à 1,5 %.

Quels secteurs d’actions seraient les plus exposés à un affaiblissement du contexte macroéconomique européen ?

Un affaiblissement du cycle macroéconomique européen pourrait raviver la demande pour les secteurs défensifs et à faible bêta, dans un contexte où les surprises économiques de la zone euro sont orientées à la baisse depuis fin septembre. Les banques, qui ont bien performé, sont vulnérables à la dégradation du contexte économique et à la baisse des rendements obligataires. Les secteurs Voyage & Loisirs et Distribution (OW) sont également exposés, mais le risque de baisse paraît plus limité grâce à des valorisations plus attractives.

- Nous réitérons notre préférence pour le secteur pharmaceutique par rapport aux banques dans ce contexte, un pari contrariant, mais justifié par les valorisations et les performances récentes relatives entre banques et pharma en Europe.

Y a-t-il un plafond pour l’or ?

Après une hausse spectaculaire ces dernières années, l’or pourrait sembler vulnérable. Cependant, notre analyse montre que les sources de demande ont évolué. La demande émanant de la joaillerie a été forte après le Covid, mais c’est la demande émanant des banques centrales qui a eu un fort impact sur le prix. La PBOC (Banque centrale de Chine) est devenue un acheteur majeur d’or après l’invasion de l’Ukraine par la Russie et le gel d’environ 300 milliards de dollars d’actifs de la Banque centrale de Russie. Plus récemment, au cours des douze derniers mois, les ETF adossés à l’or ont pris le relais, et les flux entrants ont été exponentiels.

- Bien que l’or soit techniquement suracheté, ses caractéristiques et propriétés uniques suggèrent qu’il reste un actif attractif à long terme.

- L’or est un actif de diversification performant, ce qui est remarquable : il a offert la même performance que les actions au cours des cinq dernières années, avec une corrélation quasi nulle. La corrélation des rendements quotidiens or/ actions monde sur les douze derniers mois est actuellement à zéro.

- Dans un contexte de faible discipline budgétaire, la rareté des actifs de réserve non liés à des bilans publics fortement endettés constitue également un soutien structurel à long terme pour l’or.

- Ces facteurs indiquent qu’il reste pertinent de détenir de l’or dans un portefeuille, mais l’exposition à la classe d’actif doit être contraint. Nous préconisons une exposition contenue à cette classe d’actifs aux niveaux actuels.

Semaine à venir :

Avec la fermeture partielle du gouvernement américain, la publication des ventes au détail, de l’indice des prix à la consommation (CPI) et de l’indice des prix à la production (PPI) n’est pas garantie. L’agenda européen sera léger. La saison des résultats verra les grands groupes financiers américains publier leurs résultats trimestriels, ainsi que certaines entreprises du secteur de la santé.

La volatilité à court terme a subitement monté vendredi, alors que Trump a ravivé les tensions commerciales avec la Chine. Mais il a adopté un ton plus conciliant durant le week-end. Nous continuons de recommander un profil de risque équilibré.