La stratégie d’Obama en Asie a marqué un tournant majeur dans la politique étrangère des États-Unis au cours de la dernière décennie. Donald Trump consolide désormais cette stratégie avec sa première visite officielle dans la région. Dans ce contexte, nous réitérons notre surpondération des actions asiatiques et mettons en avant quatre convictions clés dans notre rapport hebdomadaire.

#1 : Le pivot vers l’Asie de Trump.

Soulignant le rôle majeur de la région Asie-Pacifique dans l’économie mondiale, Donald Trump a entamé son premier voyage en Asie-Pacifique depuis sa réélection, en participant au sommet de l’ASEAN en Malaisie. Il a signé une série d’accords commerciaux avec la Malaisie, le Cambodge, le Vietnam et la Thaïlande.

Au moment où nous publions, Trump se trouve au Japon, où il rencontrera la nouvelle Première ministre japonaise, Sanae Takaichi.

Il se rendra ensuite en Corée du Sud pour le sommet de l’APEC, où il devrait tenir une rencontre très attendue avec Xi Jinping.

Comme prévu, les discussions commerciales entre les États-Unis et la Chine devraient se concrétiser, et un accord commercial avec la Chine semble imminent.

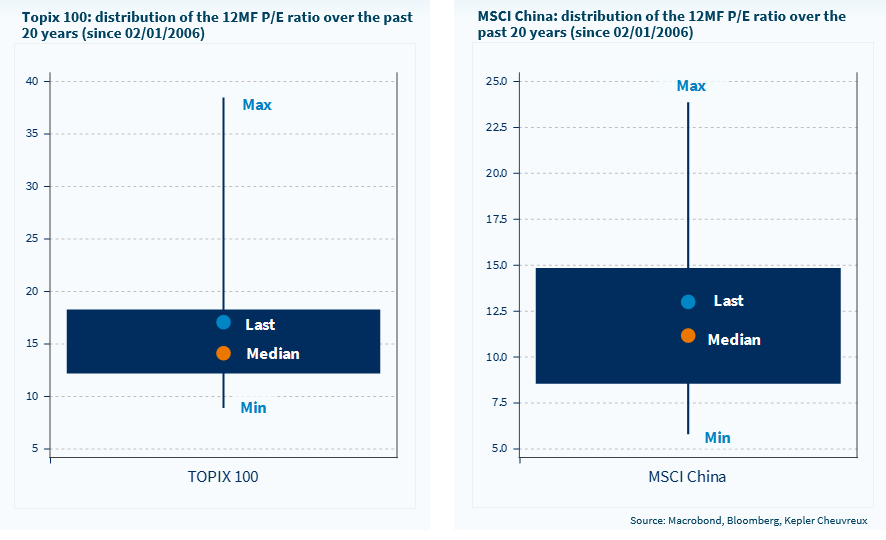

Nous réitérons notre position Surpondérée sur les actions chinoises et japonaises, dans le cadre d’un axe de diversification en dehors des marchés américains et européens. Nous montrons dans le rapport que les valorisations y sont nettement moins tendues qu’aux États-Unis.

#2 : Malgré des valorisations élevées, le rallye de la Tech US reste incontournable.

Cette semaine verra la publication des résultats trimestriels des géants technologiques américains (& assimilés) : Microsoft, Meta (Facebook) et Alphabet (Google) publieront le 29/10. Apple et Amazon publieront le 30/10. Nvidia publiera le 19/11.

Ces valeurs présentent un historique exceptionnel à la fois en termes de croissance des bénéfices (entre 15 % et 30 % par an au cours des cinq dernières années) et de dépassement des attentes du consensus. Par exemple, Microsoft a constamment battu les prévisions du consensus depuis 2020 lors de la publication de ses résultats trimestriels, à l’exception d’un trimestre.

#3 : Réunions de politique monétaire de la Fed et de la BCE.

La BCE ne devrait pas baisser ses taux cette semaine, tandis que la Fed devrait procéder à une baisse de 25 points de base. Le thème de l’assouplissement monétaire peut être implémenté via des stratégies de courbe de taux (curve steepeners) ou plus largement par des positions sur la duration obligataire.

Ce thème a également des effets de diffusion sur les actions, notamment à travers les conditions de liquidité. La Fed devrait annoncer cette semaine la fin du resserrement quantitatif (fin de la réduction de la taille de son bilan).

Dans la zone euro, bien que la BCE ait ancré les anticipations de taux à leurs niveaux actuels (aucune nouvelle baisse à court terme), nous pensons que la faiblesse de la croissance devrait ramener l’inflation en dessous de l’objectif de 2 % et contraindre la BCE à abaisser ses taux directeurs sous les 2 % au premier semestre 2026.

#4 : En France, l’attention restera centrée sur les négociations tendues autour du budget 2026 et sur la question de savoir comment augmenter les recettes fiscales dans un pays déjà champion de la taxation.

Dans les prochains jours, la taxation des grandes fortunes sera débattue, et comme les socialistes disposent actuellement d’une influence significative au Parlement, certaines mesures devraient être adoptées. Par ailleurs, la reconduction de la taxe exceptionnelle sur les sociétés pour l’année prochaine a été adoptée. Les nouveaux taux sont inférieurs à ceux appliqués en 2025, mais supérieurs à ceux initialement prévus pour 2026.

La stabilité politique en France n’est pas garantie, mais tant qu’aucun parti modéré n’a intérêt à provoquer des élections anticipées, cet équilibre fragile devrait se maintenir au moins jusqu’au début de 2026. Le différentiel OAT–Bund devrait rester dans une fourchette de 75 à 85 points de base selon nous.

Semaine à venir : en plus des publications de résultats des grandes entreprises et des réunions de banques centrales évoquées dans le rapport, le shutdown de l’administration américaine continue de perturber la publication des statistiques économiques. Cependant, l’enquête de confiance des consommateurs du Conference Board sera publiée.

En Europe, la première estimation du PIB du T3 sera disponible et devrait ressortir assez faible (+0,1 % en variation trimestrielle). Le taux de chômage et l’indice des prix à la consommation (CPI) d’octobre seront également publiés.

Au Japon, la Banque du Japon (BoJ) se réunira, et l’indice des prix de Tokyo — indicateur avancé du CPI national — sera disponible. Aucune hausse des taux de la BoJ n’est attendue cette semaine. En Chine, l’enquête PMI sera disponible.

Les marches actions chinois et japonais sont raisonnablement valorisés et ne présentent pas les symptômes de value trap