Un rallye de détente. À la suite du cessez-le-feu conclu par l’Iran, Israël et les États-Unis le 7 avril, les marchés ont fortement rebondi, tant sur les actions que sur les obligations et, plus largement, sur l’ensemble des actifs fortement vendus ces dernières semaines. Cette réaction est compréhensible, dans la mesure où l’accord signale une désescalade. Toutefois, des négociations difficiles restent à venir, notamment concernant le statut du détroit d’Ormuz.

- Les dernières informations suggèrent que l’Iran cherche à affirmer son contrôle sur la zone et à imposer un droit de passage afin de garantir la sécurité de la navigation. Selon nous, il est très peu probable que les États-Unis, l’Europe et les pays du Golfe acceptent de telles conditions. Il est tout aussi peu probable que les grands importateurs asiatiques, à savoir la Chine, l’Inde, le Japon et la Corée, y consentent, compte tenu de leur dépendance aux flux de pétrole et de GNL transitant par le détroit. Les combats en cours au moment de la rédaction de ce rapport risquent également de faire dérailler le fragile cessez-le-feu entre les États-Unis et l’Iran.

- Bien que nous anticipions la désescalade, le processus devrait être progressif et irrégulier. Cependant, Trump cherche clairement une porte de sortie, ce qui demeure un facteur positif pour les actifs risqués.

Le facteur marginal. Le cessez-le-feu annoncé mardi apparaît davantage comme une porte de sortie politique pour Donald Trump qu’une résolution durable. Il reste incertain que l’Iran soit prêt à assouplir ses exigences, même si tout signe de compromis entraînerait probablement une baisse des prix du pétrole. Évaluer la volonté des dirigeants iraniens de parvenir à un accord est particulièrement difficile, d’autant que l’élimination de hauts responsables politiques pourrait avoir conduit à une position plus dure.

- Compte tenu du régime de corrélation actuel, il est relativement simple d’identifier les bénéficiaires d’une détente (actions européennes et asiatiques, secteurs de la consommation et banques sur les marchés d’actions, crédit à haut rendement et duration longue sur les obligations), par opposition à ceux qui profiteraient d’un regain de tensions (énergie, dollar américain et obligations indexées sur l’inflation). Cependant, la direction reste incertaine et dépend en définitive de l’appétit pour le risque ainsi que de la confiance dans le fait que toutes les parties ont intérêt à parvenir à une résolution.

- Nous présentons dans le rapport une analyse de corrélation des secteurs actions européens et constatons que, depuis le début du conflit, les banques semblent être les plus négativement corrélées aux prix du pétrole. Elles devraient donc être les principales bénéficiaires d’une poursuite de la désescalade.

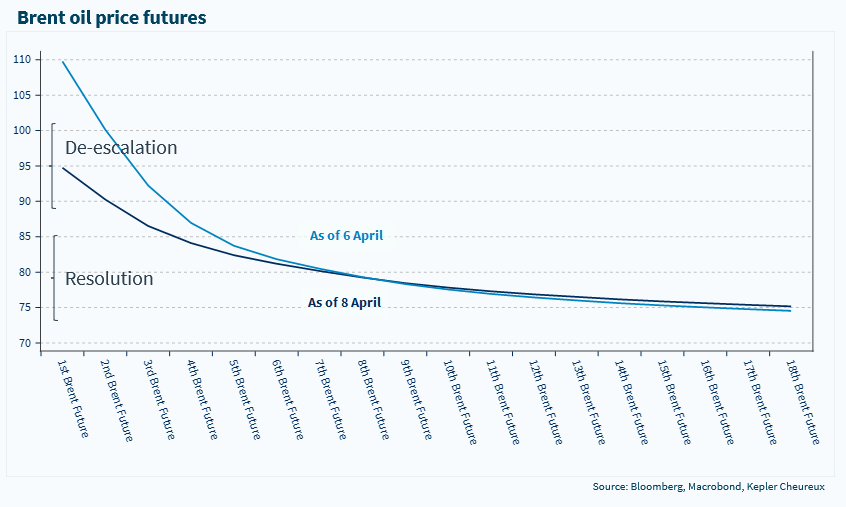

Pas de hausse de taux imminente. Les récentes fluctuations des prix ont montré à quel point les cours du pétrole peuvent s’ajuster rapidement à la baisse. Depuis le 31 mars, le Brent a reculé d’environ 20 %. Si les niveaux actuels (autour de 95 $/baril) intègrent déjà un certain degré de désescalade, des avancées concrètes supplémentaires seront nécessaires pour ancrer les anticipations d’une résolution durable. Cela serait, selon nous, cohérent avec un Brent dans une fourchette de 80 à 85 $/baril. Ce scénario constitue notre hypothèse centrale à l’horizon de la fin du deuxième trimestre 2026.

- Une implication clé est qu’en l’absence de nouvelle escalade, la Banque centrale européenne devrait probablement maintenir ses taux d’intérêt inchangés lors de sa réunion du 30 avril, tout en conservant une certaine flexibilité afin de réévaluer la situation avant la réunion de la politique monétaire du 11 juin.

Le court terme et le long terme. À condition que les prix du pétrole se détendent vers 80–85 $/baril d’ici la fin du T2, comme nous l’anticipons, l’impact sur la croissance et l’inflation, tant aux États-Unis qu’en Europe, devrait rester limité. Les valorisations des actions ne sont pas bon marché, mais demeurent inférieures aux niveaux observés fin février.

- Par ailleurs, alors que la saison des résultats du T1 2026 débute, FactSet souligne que le nombre d’entreprises du S&P 500 publiant des prévisions positives de BPA est au plus haut depuis cinq ans. Pour le T1 2026, la croissance des bénéfices attendue pour le S&P 500 s’élève à 13,2 % (contre 12,8 % anticipés début janvier). Si cela se confirme, il s’agirait du sixième trimestre consécutif de croissance des bénéfices à deux chiffres, ce qui soutient notre position de surpondération sur les actions américaines, qui offrent une certaine diversification face aux issues binaires des négociations autour du conflit au Moyen-Orient.

- Enfin, les thématiques actions de long terme, telles que la souveraineté européenne, le nucléaire et la défense, que nous avons abordées dans nos précédents rapports, restent, selon nous, très attractives.

Les prix du pétrole restent le baromètre des anticipations en matière de désescalade et de résolution